A disputa do carrinho de supermercado nem sempre acontece sob os holofotes do noticiário financeiro. Longe das sedes de grandes redes e das manchetes que giram em torno de empresas como Carrefour, Assaí e GPA, o varejo brasileiro mudou de escala em cidades médias e bairros populares. No Norte e no Nordeste, no interior de Minas e no litoral catarinense, grupos regionais cresceram sem alarde até ocupar o centro do palco.

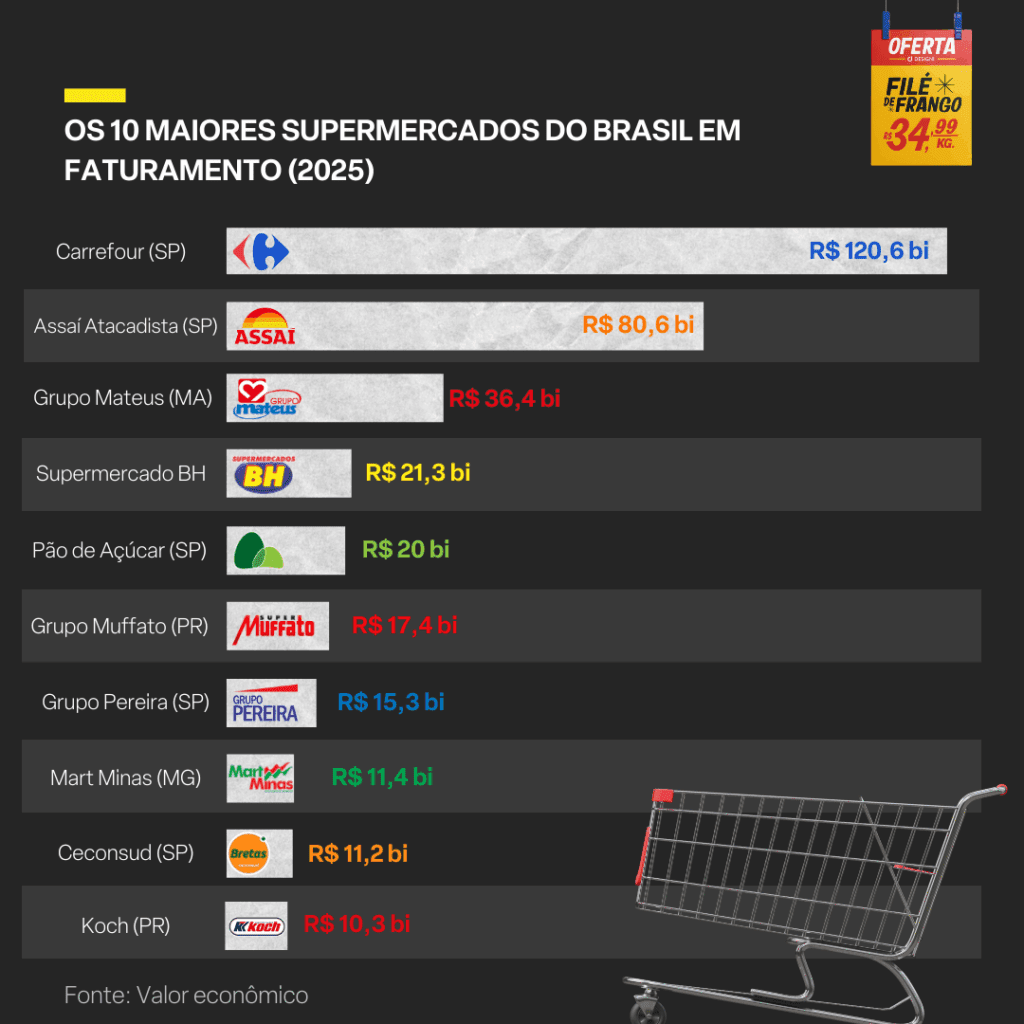

O ranking de 2024 divulgado pela ABRAS deixou a pista mais clara ao colocar o Grupo Mateus em terceiro lugar com faturamento de 36,39 bilhões de reais, o Supermercados BH na quarta posição com 21,28 bilhões e o catarinense Grupo Koch entre os dez maiores com 10,34 bilhões.

Vale reforçar que no agregado, o setor supermercadista girou 1,067 trilhão de reais em 2024 e respondeu por pouco mais de nove por cento do PIB, sinal de que a transformação que se desenha nas bordas tem impacto na economia inteira…e que esses grupos fora do “mainstream” não são meras exceções. São a prova viva de que logística bem desenhada, loja enxuta e sintonia fina com o consumo local produzem resultado mesmo quando o resto do país parece andar de lado. A gente explica essa história.

Grupo Mateus e o mapa que se desenha pela estrada

A trajetória do Grupo Mateus é um ótimo exemplo para entender o movimento dos barões regionais do varejo. Nascido em Balsas, no sul do Maranhão, o negócio de Ilson Mateus aprendeu cedo que a região exige outra engenharia. Em vez de depender de uma capital distante, a rede apostou em rotas entre cidades que se abastecem umas às outras, espalhou centros de distribuição onde a infraestrutura é mais frágil e criou formatos diferentes para cada praça, do atacarejo ao varejo tradicional.

Esse desenho virou assinatura de gestão e, com ele, veio a escala para operar em nove estados. A combinação com o Novo Atacarejo, concluída em julho de 2025 após aprovação sem restrições do CADE (Superintendência Geral do Conselho Administrativo de Defesa Econômica), ampliou alcance em Pernambuco, Paraíba e Alagoas, elevou o poder de compra regional e deu densidade nova a um mapa que agora conversa por corredores próprios. Vale lembrar que o Grupo Mateus ficou com 51% do capital da nova operação, enquanto os fundadores do Novo Atacarejo mantiveram 49%.

A biografia do controlador ajuda a decifrar essa obsessão por logística, já que antes de ser varejista, Ilson Mateus foi garimpeiro em Serra Pelada e comerciante de pequena mercearia, um início de vida que explica a atenção ao fluxo de caixa e à disciplina na operação que hoje se manifestam em rota curta, ruptura baixa e uma prateleira pensada para o gosto e a carteira de cada vizinhança.

O desenho logístico ganhou âncora quando a companhia ergueu um centro de distribuição em São Luís projetado para ser o maior do Nordeste ao final de quatro etapas de expansão, com capacidade de armazenagem de 122 mil pallets. Em regiões em que a estrada não ajuda, infraestrutura vira vantagem competitiva e encurta o frete invisível que costuma pesar no preço final.

No curto prazo, o grupo trabalha com um ritmo acelerado de aberturas e anunciou plano de inaugurar cerca de 25 novas lojas até o fim de 2025, mantendo o foco em dar mais robustez na malha que liga as capitais às cidades médias.

Supermercados BH e o preço como método

Se pegarmos a estrada para Minas Gerais é possível observar uma outra linha de atuação. O Supermercados BH traduziu preço baixo em método com uma estética funcional, sem firulas, com obsessão por giro, marcas próprias e disciplina que se materializa no caixa. A compra das operações do Bretas em Minas Gerais por R$716 milhões adicionou 54 lojas, oito postos de combustíveis e um centro de distribuição a uma geografia que já era extensa. O movimento não tem a cara de um salto de fé, e sim de um passo calculado para consolidar a hegemonia mineira e abrir caminho para avanços no Espírito Santo e, mais adiante, em Goiás.

Fica claro detectar que a rede montou um relógio que começa no centro de distribuição e termina na boca do caixa. O encarte conversa com a demanda de cada bairro, as promoções puxam categorias âncoras e a marca própria ancora preço em linhas sensíveis ao bolso. O layout das lojas privilegia fluxo e reposição rápida, e o treinamento da equipe mira velocidade sem sacrificar controle de perdas. No atacarejo, o BH replica a lógica do varejo com palete alto e giro agressivo. O resultado é uma operação que prefere a eficiência total à estética de vitrine e, por isso, resiste melhor quando o consumo patina.

Assim como no Grupo Mateus, o personagem por trás da operação também ajuda a explicar toda essa ousadia. Pedro Lourenço, ou simplesmente “Pedrinho BH” é um apaixonado por natureza e astuto desde os primeiros passos. Nascido em Paineiras, interior de Minas, é filho de lavradores e aos dezoito anos se mudou para Belo Horizonte, onde aprendeu o ofício por dentro, carregando caixas, organizando depósito, repondo gôndola e vendendo no balcão até entender cada centímetro do salão.

Em 1996, abriu a primeira loja no bairro São Benedito, em Santa Luzia, e manteve a escolha por áreas populares não por charme de marketing, mas porque conhecia o ritmo de compra e a importância de preço que fecha a conta no fim do mês. A rede cresceu com essa mesma disciplina de chão de loja, somada a um perfil pessoal discreto, afeito a apoiar projetos sociais e o esporte, sempre com um pé fincado no cotidiano do cliente que paga em dinheiro vivo e mede promoção com a ponta dos dedos.

Em mais uma jogada ousada (e do coração, não podemos negar), em abril de 2024, “Pedrinho” comprou 90% da SAF do Cruzeiro, entrando de cabeça no futebol e evidenciando um lance que mostra apetite por ativos estratégicos e reforça o vínculo popular da marca BH em seu principal mercado.

O laboratório catarinense do Grupo Koch

Em Santa Catarina, o Grupo Koch transformou em laboratório um estado conhecido por ser fragmentado. Municípios competitivos, renda espalhada e logística cuidadosa pedem organização quase cirúrgica. Com a bandeira Komprão no atacarejo e um calendário disciplinado de inaugurações, a rede passou das 70 unidades e acelerou para perto de 80 ao longo de 2024 e 2025.

Foi um ano em que a companhia abriu 17 lojas, doze de atacarejo e cinco de varejo, investiu algo como meio bilhão de reais e levantou um novo centro de distribuição para dar conta da malha. Para 2025, o plano público é inaugurar de oito a doze unidades. O faturamento acima de dez bilhões de reais (R$ 10,34bi para ser mais exato) colocou o grupo entre os dez maiores do país e encerrou a fase em que ele era visto apenas como fenômeno local.

O avanço combina duas alavancas simples, mas difíceis de executar. De um lado, distribuição que liga litoral, vale e planalto com rotas bem curtas e previsíveis. De outro, uma versatilidade que respeita o carrinho catarinense, da cesta básica ao perecível que pede giro diário. A equação fecha quando o Komprão traciona volume e a veia do varejo garante recorrência. O restante vem da disciplina de abrir loja onde a logística já suporta o próximo passo e de negociar com fornecedores a partir de uma escala que, embora regional, já dita o ritmo de parte da cadeia.

O que separa quem ganha no balcão

Esses três casos contam uma história parecida, porém com sotaques diferentes, mostrando que logística é praticamente religião. O Grupo Mateus encurta trajetos e reduz quebras ao espalhar centros de distribuição em pontos estratégicos. O BH trata o estoque como maestro e faz a loja trabalhar a favor do bolso do cliente. O Koch, por sua vez, verticaliza a distribuição para ganhar fôlego no atacarejo, já que a loja não precisa disputar beleza, mas sim traduzir hábito local em variedade, preço e velocidade. E quando a expansão pede aquisições, elas são cirúrgicas e dentro do mapa de influência. A combinação do Mateus com o Novo Atacarejo e a compra do Bretas pelo BH mostram que a equação fecha quando o alvo amplia presença em território onde a rede já é forte.

Outro fator a ser observado é que enquanto os gigantes nacionais se ocuparam com reorganizações de grande porte, como a conversão de 71 hipermercados Extra em atacarejos Assaí e, mais recentemente, o fechamento de capital do Carrefour Brasil com a saída da B3 no fim de maio de 2025, abriu-se espaço para uma consolidação silenciosa nas bordas. O efeito aparece em participação real de mercado e em balanços menos dependentes da euforia do ciclo. Quando o macro aperta, essa máquina regional segura o tranco com eficiência e proximidade.

O visitante distraído talvez não repare, mas há uma coreografia comum nessa dança, com centros de distribuição posicionados para reduzir quilômetros de frete; negociação pesada com fornecedores a partir de uma escala que agora é regional, não mais de uma única cidade; variedade de produtos que muda de bairro para bairro e marca própria que ancora preço e fidelidade. Na planilha do Excel isso vira margem e, na prática, vira carrinho cheio e loja que respira com a vizinhança.

No fim, a transformação do varejo alimentar brasileiro não cabe no eixo tradicional das manchetes. Está em São Luís e em Petrolina, em Belo Horizonte e em Joinville, em cidades onde a logística se confunde com a vida cotidiana. Mateus, BH e Koch não são rodapés de líderes, mas pilares de um mercado que aprendeu a vencer pela proximidade, pela inteligência operacional e pela disciplina de capital. Em tempos de juros altos e consumidores exigentes, é esse futebol de campo pesado que decide o campeonato.