No início dos anos 80, o som do futuro tinha a precisão silenciosa de um motor japonês de quatro cilindros, era o som da eficiência e da qualidade. Em contraste, o som da Harley-Davidson era um trovão gutural e imperfeito, o ronco de um motor V-Twin que parecia pertencer a outra era, era o som de uma lenda à beira da morte.

E os números confirmavam esse veredito, a última grande fabricante de motocicletas da América sangrava milhões de dólares, sua participação de mercado no segmento de motos pesadas havia despencado de um domínio de quase 78% para meros 30% em menos de uma década e seus produtos eram uma piada na indústria, famosos por vazar óleo e quebrar com uma frequência alarmante. Nas estradas, eram humilhadas pelas máquinas japonesas da Honda, Yamaha e Kawasaki, que ofereciam mais tecnologia, mais confiabilidade e um preço significativamente menor.

A controladora da empresa, o conglomerado industrial AMF, estava desesperada para se livrar do ativo tóxico. Foi então que, em fevereiro de 1981, um grupo de 13 executivos da própria Harley, liderados pelo CEO Vaughn Beals e com a participação de Willie G. Davidson, neto do fundador, fez uma das apostas mais improváveis da história corporativa americana. Eles hipotecaram suas casas, juntaram US$1 milhão do próprio bolso e, em uma operação de leveraged buyout (LBO) de US$81,5 milhões, compraram a empresa que o mercado considerava acabada.

Não era um ato de heroísmo, era um movimento de desespero e, talvez, de loucura. A empresa continuou a sangrar nos dois anos seguintes, acumulando mais US$60 milhões em prejuízos e chegando perigosamente perto de uma segunda e definitiva falência em 1985. Mas foi nesse caldeirão de crise que se forjou um dos turnarounds mais brilhantes já executados, um manual sobre como transformar fraqueza em força e produto em religião.

Um Legado de Ferrugem e Óleo Vazado

As raízes da crise da Harley-Davidson foram plantadas mais de uma década antes, com a sua aquisição em 1969 pela American Machine and Foundry (AMF). A AMF era um conglomerado industrial clássico da época, um gigante que produzia de tudo, desde reatores nucleares a equipamento de boliche. Na sua ânsia por diversificação, a AMF viu na Harley-Davidson, que enfrentava dificuldades financeiras no final dos anos 60, uma marca icónica e uma compra oportunista. A intervenção salvou a empresa da falência iminente, mas representou um choque cultural profundo.

A filosofia de gestão da AMF, focada em maximizar lucros através da produção em massa, colidiu de frente com a cultura artesanal da Harley. Para compensar os custos crescentes e extrair valor rápido do investimento, a nova gestão pressionou para duplicar o volume de produção no início dos anos 70, mas sem investimentos proporcionais em controle de qualidade e na modernização das fábricas.

A situação no chão de fábrica tornou-se catastrófica, estimativas da época indicavam que entre 30% e 50% das motos que saíam da linha de montagem falhavam na inspeção de qualidade ou estavam incompletas, em contraste gritante com a taxa de 5% dos concorrentes japoneses. O motor Shovelhead, produzido de 1966 a 1984, tornou-se o emblema dessa era de decadência. Atormentado por falhas de design, como a combinação de cilindros de ferro e cabeças de alumínio que se expandiam em taxas diferentes, o motor era propenso a sobreaquecimento crónico e a vazamentos de óleo generalizados, assim, a reputação da marca foi aniquilada. Uma Harley dos anos 70 era pejorativamente chamada de “AMF bike”, e a piada corrente era que a sigla H-D significava “Hardly Drivable” (Dificilmente Dirigível).

Enquanto a americana lutava contra os seus problemas internos, a invasão japonesa era implacável. Modelos como a Honda CB750 eram mais rápidos, mais suaves e, acima de tudo, confiavelmente funcionais. O impacto foi devastador, a quota de mercado da Harley-Davidson no segmento super pesado, que era de 80% em 1969, caiu para apenas 20% uma década depois. A tempestade perfeita completou-se com uma severa recessão económica nos EUA, que atingiu em cheio a base de clientes da Harley, tornando a compra de uma moto de US$8 mil um luxo injustificável.

A Aposta Alavancada

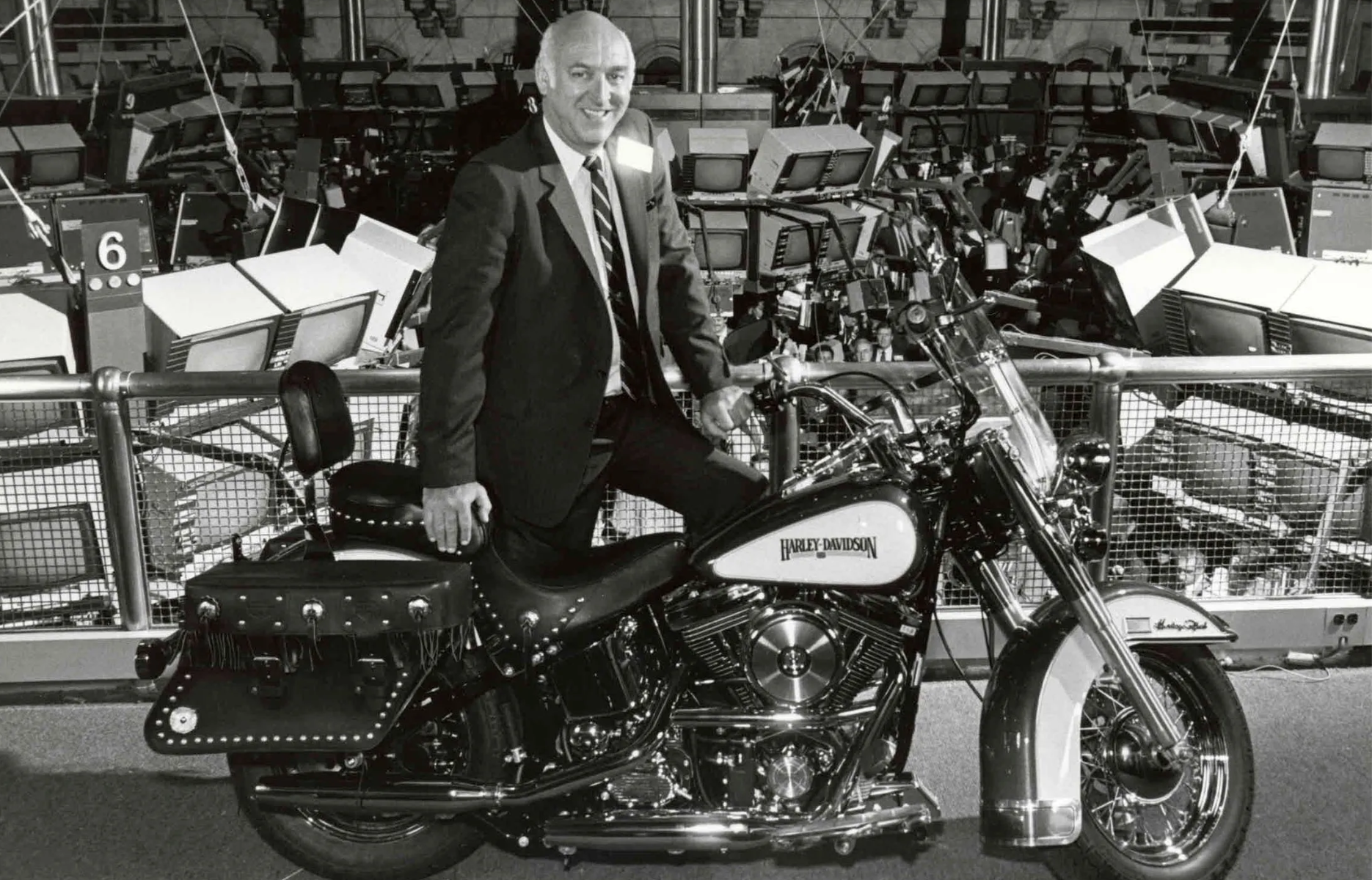

Em 1981, as vendas caíram 18% e a empresa registou a sua primeira perda operacional em cinquenta anos, a AMF procurava ativamente um comprador para a sua problemática divisão de motocicletas. Foi então que um grupo de treze executivos seniores, que ficaria conhecido como o “Bando dos 13”, decidiu tomar o assunto nas suas próprias mãos. Liderado por Vaughn Beals, o então vice-presidente de vendas, e por Willie G. Davidson, neto do cofundador e chefe de design, o grupo acreditava que apenas uma gestão apaixonada poderia salvar a marca.

Em 16 de junho de 1981, eles concluíram um clássico leveraged buyout (LBO), adquirindo a empresa por US$81,5 milhões. A estrutura financeira era arriscada: os executivos juntaram US$1 milhão do seu próprio dinheiro e financiaram o restante através de um consórcio de bancos liderado pelo Citibank. Para celebrar, os novos donos realizaram uma viagem de motocicleta da fábrica de York, na Pensilvânia, até à sede em Milwaukee, um gesto que reforçou a imagem de uma empresa agora liderada por verdadeiros entusiastas.

A euforia, no entanto, durou pouco, o LBO não podia ter acontecido num momento pior, a recessão econômica aprofundou-se e as taxas de juro dispararam, tornando o serviço da enorme dívida da empresa extremamente oneroso. A estrutura financeira altamente alavancada da nova Harley-Davidson tornou-a perigosamente vulnerável à crise econômica e as perdas continuaram a acumular-se, totalizando US$60 milhões entre 1981 e 1982.

A empresa continuou a operar com prejuízo até 1985, ano em que enfrentou uma segunda crise existencial. O Citibank, nervoso com as perdas contínuas, ameaçou cortar o financiamento, levando a Harley-Davidson a poucas horas da falência. A salvação chegou através de um investidor privado, a Heller Financial, que comprou a dívida, permitindo que a empresa sobrevivesse.

O Playbook da Virada

Tendo sobrevivido por pouco a uma segunda crise já sob o novo controle, a liderança da Harley sabia que a engenharia financeira do LBO seria inútil sem uma reconstrução fundamental do negócio. A estratégia de ressurreição foi executada em quatro frentes, um manual que se tornaria referência para marcas de nicho em todo o mundo.

O primeiro movimento não foi na fábrica, mas em Washington. Em 1983, a Harley conseguiu convencer a administração do Presidente Ronald Reagan a impor uma tarifa emergencial de 45% sobre as motocicletas japonesas de grande cilindrada (acima de 700cc). Os concorrentes reagiram rápido, lançando modelos de 699cc, os chamados “tariff busters”, e aumentando a produção em suas fábricas americanas.

O impacto econômico direto da tarifa foi modesto, contribuindo com no máximo 10% para a recuperação das vendas, mas seu valor estratégico foi imenso. A tarifa deu à Harley o que nenhuma gestão poderia comprar: tempo. Foram cinco anos de fôlego para se reestruturar. Em um golpe de mestre de relações públicas, em 1987, um ano antes do previsto, a própria Harley pediu a remoção da tarifa, sinalizando ao mercado que já podia competir por seus próprios méritos.

O segundo pilar foi a revolução no chão de fábrica. Humilhados, os executivos visitaram fábricas da Honda e voltaram com uma epifania: estavam sendo derrotados por processos de gestão superiores. A Harley, então, adotou as táticas do inimigo. Implementou o sistema Just-in-Time (JIT), rebatizado de “Materials-As-Needed” (MAN), para eliminar estoques e expor problemas de qualidade. Introduziu o “Statistical Operator Control” (SOC), dando aos próprios operários as ferramentas e a autoridade para garantir a qualidade de seu trabalho. Os resultados foram impressionantes: entre 1981 e 1988, o inventário foi reduzido em 75%, a produtividade aumentou 50% e os defeitos por unidade caíram 70%.

Essa nova capacidade de fabricação permitiu a criação de um produto que salvasse a empresa. O motor Evolution, ou “Evo”, lançado em 1984, foi a prova tangível de que a Harley havia mudado. Após mais de 5.600 horas de testes em dinamômetro e 750.000 milhas em estrada, o Evo era “à prova de bala”: oferecia 10% mais potência e 15% mais torque que o Shovelhead, mas, crucialmente, era confiável e não vazava óleo. A sua construção em alumínio resolvia os problemas crónicos de sobreaquecimento e selagem do seu antecessor. O Evo restaurou a credibilidade técnica da marca.

Com um produto fiável e uma fábrica eficiente, a Harley pôde executar o quarto e mais genial pilar de sua estratégia. A gestão entendeu que não podia vencer a corrida tecnológica contra os japoneses. Então, mudou de pista. Em vez de perseguir o futuro, a Harley abraçou seu passado. Sob a liderança do designer Willie G. Davidson, a empresa deliberadamente enfatizou o estilo “retrô”, evocando a glória das motos dos anos 40 e 50. A introdução da Softail em 1984 foi o exemplo perfeito: uma moto com engenharia moderna, mas com a aparência clássica de um quadro rígido. A Harley parou de vender especificações técnicas e passou a vender herança.

O ápice dessa estratégia foi a fundação do Harley Owners Group (H.O.G.) em 1983. O H.O.G. não era um simples fã-clube. Foi a formalização da comunidade em torno da marca, a criação de uma tribo com rituais, encontros e uma identidade própria. O verdadeiro produto era o pertencimento ao grupo, isso criou um fosso competitivo que nenhuma engenharia japonesa poderia cruzar. No final da década, o H.O.G. já contava com 300 mil membros, hoje esse número ultrapassa 1 milhão de membros.

A Prova no Balanço

A combinação dessas estratégias funcionou. Após operar no vermelho, a empresa voltou à lucratividade em 1986. Nesse mesmo ano, realizou um IPO de enorme sucesso na bolsa de Nova York, com as ações precificadas a US$11.

No final da década, a virada era incontestável, em 1990, a Harley-Davidson reconquistou a liderança do mercado de motocicletas de alta cilindrada nos EUA, com uma quota de mercado superior a 60%. As receitas dispararam, superando US$1 bilhão pela primeira vez na história em 1992. A demanda era tão forte que as fábricas, operando no limite, não davam conta. Havia listas de espera de até dois anos para alguns modelos, e clientes pagavam ágio por uma moto usada, um sinal claro do sucesso da estratégia de escassez e posicionamento premium. As ações, que foram lançadas a US$11, já valiam o equivalente a US$150 em 1993, um retorno notável para os investidores que acreditaram na virada. Desde o IPO, o papel acumula uma valorização superior a 7.800% e em 2024, a companhia reportou um faturamento consolidado de US$5,1 bilhões e um lucro líquido de US$417 milhões.

A história da ressurreição da Harley é uma aula sobre como, às vezes, a melhor inovação não é olhar para a frente, mas sim para trás. Ao abraçar seu passado e vender nostalgia como produto, a Harley não apenas sobreviveu; ela construiu um dos negócios mais rentáveis e uma das marcas mais icónicas do mundo.