SÃO PAULO — O que era para ser a maior fusão do mercado de moda brasileiro agora vem se desmanchando. Menos de um ano após a criação da Azzas 2154 (AZZA3), Arezzo&Co e Grupo Soma podem estar perto de seguir caminhos separados.

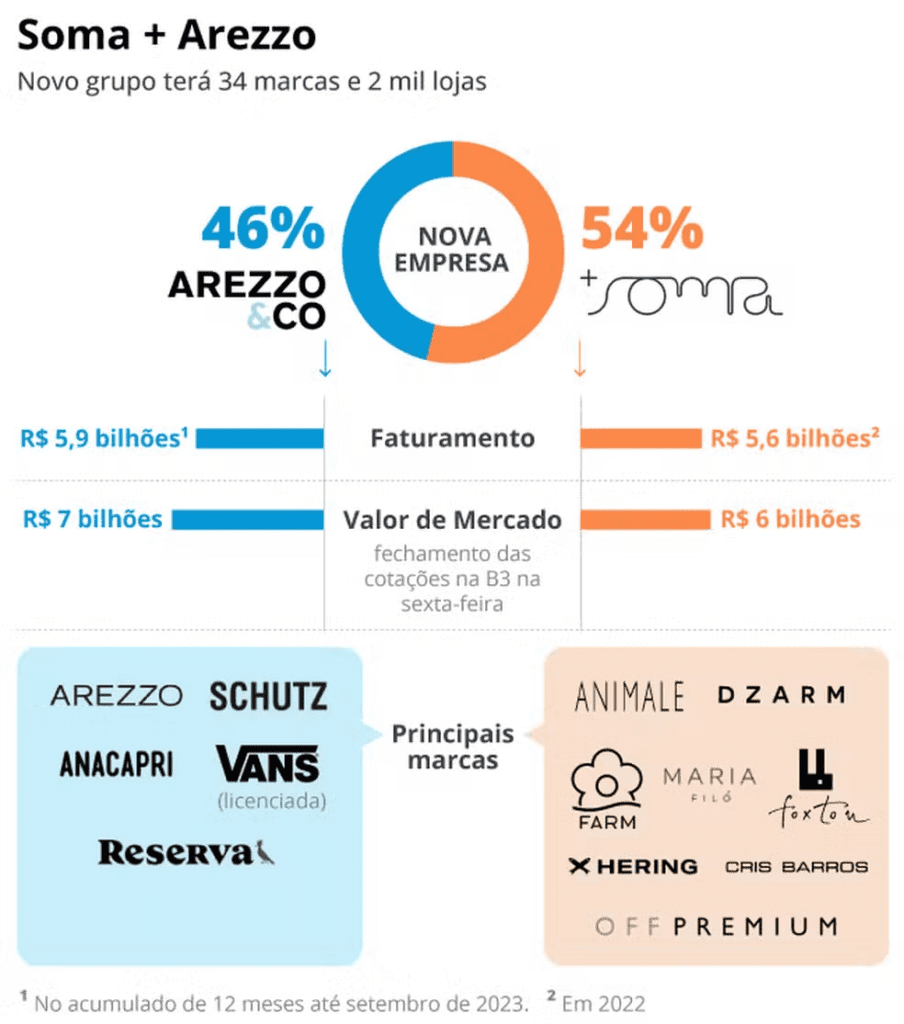

A fusão, anunciada em fevereiro de 2024 e concretizada em agosto do mesmo ano, prometia formar um gigante capaz de rivalizar com conglomerados globais como LVMH e Kering. O plano era unir a eficiência operacional da Arezzo&Co, referência em calçados e franquias, com as marcas desejadas do Grupo Soma, como Farm, Animale e Hering.

No entanto, dificuldades na integração, choques de gestão e um portfólio inchado geraram instabilidade no grupo, levando a uma desvalorização de 66% no valor das ações desde a fusão, reduzindo o market cap do grupo de R$13 bilhões para R$4,4 bilhões.

Agora, com rumores de que Arezzo e Soma podem estar negociando uma separação, o mercado acompanha com atenção o desenrolar dos acontecimentos. Fontes próximas ao grupo indicam que os desentendimentos internos cresceram nos últimos meses e que uma cisão está sendo discutida, mas ainda não foi oficializada.

O que deu errado em um projeto que prometia transformar o varejo de moda no Brasil?

O Sonho do Megaconglomerado de Moda

A ideia de um grande conglomerado de moda brasileiro parecia uma jogada brilhante. De um lado, a Arezzo, especialista em calçados e na gestão eficiente de franquias. De outro, o Grupo Soma, dono de marcas desejadas no segmento de vestuário, com forte apelo no público feminino.

Com 34 marcas e um faturamento combinado de R$12 bilhões, o novo grupo parecia imbatível. A Arezzo, referência em calçados e franquias, trazia Schutz, Anacapri e Reserva. O Grupo Soma, com seu forte apelo no vestuário, adicionava Farm, Animale, Hering e Foxton ao portfólio.

Mas a integração não foi tão simples quanto parecia.

Os Primeiros Sinais de Problemas

O grande erro estratégico da fusão foi subestimar a complexidade da integração. Embora Arezzo e Soma fossem empresas complementares no portfólio, suas culturas organizacionais eram profundamente diferentes.

A Arezzo sempre foi uma empresa rigidamente estruturada, focada na otimização de custos, rentabilidade e gestão disciplinada. O Grupo Soma, por outro lado, operava com um modelo descentralizado, permitindo que suas marcas tivessem maior liberdade criativa e autonomia gerencial.

Além disso, o novo conglomerado enfrentou dificuldades para gerir um portfólio excessivamente inchado. Com 34 marcas no mesmo guarda-chuva, muitas delas competindo diretamente entre si, tornou-se inviável manter a coesão do grupo e garantir crescimento sustentável para todas.

Com isso, as primeiras reestruturações começaram a aparecer antes mesmo da fusão completar um ano.

Além disso, o portfólio extenso e sobreposto dificultou a gestão das marcas. Algumas delas acabaram sendo vendidas ou descontinuadas, o que gerou incertezas sobre a fusão:

• A Baw Clothing foi um dos primeiros ativos a serem vendidos. Comprada pela Arezzo em 2021 por R$105 milhões, a marca de streetwear faturava cerca de R$40 milhões por ano; o plano era dobrar esse número em dois anos, mas as metas não se concretizaram plenamente. Então, ela foi vendida aos seus fundadores Bruno e Lucas Karra e Celso Ribeiro em fevereiro de 2025, um claro indício de que a fusão não estava gerando os resultados esperados.

• Alme, Dzarm, Reversa e Simples foram encerradas. Em dezembro de 2024, a Azzas 2154 anunciou o encerramento de quatro marcas do portfólio: Alme (marca de calçados confortáveis da Arezzo), Dzarm (moda jovem feminina da Hering), Reversa (linha feminina da Reserva) e Simples (marca básica do Soma). Essas marcas, juntas, representavam faturamento bruto anual de cerca de R$411 milhões (menos de 3% da receita do grupo) e operavam próximo do breakeven em EBITDA.

• Como parte da reestruturação, algumas marcas foram integradas a outras operações existentes. A marca infantil Fábula (do Grupo Soma) foi incorporada à marca Farm (passando a ser a linha infantil da Farm), enquanto a marca de calçados Brizza (sandálias e chinelos originalmente sob a Arezzo) foi transformada em uma categoria de produtos dentro da Arezzo.

• Além das mudanças acima, a companhia indicou que estuda alternativas para outras duas marcas: a Paris Texas (marca italiana de calçados de luxo da qual a Arezzo comprou 65% em 2023) e a Troc (brechó online de peças de luxo, adquirido em 2020). A Troc, inclusive, teve suas atividades encerradas no início de 2025 como parte desse enxugamento. Já a Paris Texas permanece em avaliação estratégica, dado seu nicho específico e investimento significativo (a Arezzo pagou €25 milhões pela participação, cerca de R$136 milhões). Outras movimentações incluem realocar as marcas Carol Bassi e Foxton para ficarem sob as divisões de vestuário feminino e masculino, respectivamente, em vez de operarem de forma independente.

Esses desinvestimentos indicavam que o grupo estava reduzindo sua operação em vez de expandi-la, levantando dúvidas sobre a viabilidade da fusão no longo prazo.

O Mercado Reage: Ações em Queda e Rumores de Separação

Os investidores não demoraram a reagir. Desde a concretização da fusão, as ações da Azzas 2154 (AZZA3) despencaram 60%, reduzindo seu valor de mercado de R$13 bilhões para R$4,9 bilhões.

A divulgação do balanço do quarto trimestre de 2024, que não apresentou os ganhos esperados, com queda de 35% no lucro líquido, fez os papéis despencarem 13% em um único dia. Em seguida, com a publicação da matéria do Valor Econômico sobre os rumores da cisão, as ações caíram mais 10,42%, eliminando R$510 milhões do valor da companhia.

Após o tombo com os rumores, a empresa se manifestou oficialmente. Na noite de 18 de março de 2025, a Azzas 2154 soltou um fato relevante negando que haja qualquer negociação em curso para cisão ou recomposição societária. Birman e Jatahy afirmaram, via companhia, que continuam “dialogando constantemente” sobre melhorias na governança, podendo resultar em ajustes no acordo de acionistas, mas que não há decisão de separação tomada.

Essa sinalização acalmou parcialmente o mercado: em 19 de março, as ações que chegaram a cair 11% na abertura se recuperaram e fecharam em alta de 5,7%, numa clara correção após o pânico inicial. Analistas interpretaram o movimento como um alívio temporário – a negação dos rumores trouxe algum fôlego, mas não eliminou as preocupações. Tanto que, mesmo após a alta pontual, o nível das ações ainda estava muito depreciado em relação ao início do ano. Ou seja, a volatilidade persistiu: boas notícias (ou desmentidos) geram repiques positivos, enquanto más notícias (balanços fracos, boatos de conflito) produzem quedas acentuadas. No agregado, desde a fusão, AZZA3 foi uma das ações de pior desempenho no setor de varejo de moda.

O Que Acontece se a Separação se Confirmar?

Caso a cisão seja oficializada, a tendência é que as marcas retornem aos seus respectivos grupos anteriores à fusão. Alexandre Birman reassumiria Arezzo, Schutz, Anacapri e Reserva, enquanto Roberto Jatahy ficaria com Farm, Animale e as demais marcas do Grupo Soma.

O grande ponto de interrogação é a Hering, que poderia ficar sob o comando de Birman ou ser reintegrada ao portfólio de Jatahy.

A separação, no entanto, não será simples. A fusão já gerou mudanças estruturais nas empresas, e reverter esse processo exigirá reestruturação de equipes, renegociação de contratos e redefinição das estratégias de mercado.

Além disso, o impacto na confiança dos investidores pode ser significativo. A fusão foi vendida como um passo estratégico para o crescimento, mas acabou se tornando um erro bilionário. Se o grupo realmente se dividir, será uma das separações mais marcantes do mercado brasileiro nos últimos anos.

E Se a Fusão Continuar?

Em vez de uma ruptura, é possível que os sócios busquem ajustes dentro da estrutura atual para aliviar os conflitos. Uma alternativa seria revisar o acordo de acionistas ou a divisão de poder: por exemplo, redistribuir responsabilidades, reforçar a autonomia de cada unidade de negócio ou mesmo trazer um “terceiro nome” neutro para presidir o conselho (alguém que não seja nem Birman nem Jatahy).

Já houve algum movimento nesse sentido – o grupo nomeou o empresário Guilherme Benchimol (fundador da XP Inc.) como conselheiro independente, buscando trazer mediação e governança profissional. Birman e Jatahy declararam que “dialogam constantemente” sobre aprimorar a governança e que essas conversas podem levar a ajustes no acordo vigente. Isso pode significar, por exemplo, revisar cláusulas de veto, quóruns de decisões estratégicas ou metas de desempenho para alinhar expectativas.

Outra frente é continuar a integração operacional e a racionalização do portfólio, mitigando as causas das tensões. O fato de Birman comandar todo o grupo e Jatahy ter ficado à frente apenas da vertical feminina pode ter gerado desequilíbrio; então talvez reforçar Jatahy em posição-chave (ou ao contrário, ele se afastar gradualmente, como Rony Meisler fez) seja considerado. A saída de Rony Meisler, fundador da Reserva, em 2024 foi interpretada como uma forma de reduzir sobreposição de liderança – Rony era um terceiro CEO dentro do conglomerado (cuidando da moda masculina) e optou por sair, deixando um executivo de confiança tocando a divisão AR&Co.

Algo similar poderia ocorrer com Jatahy, caso ele decida seguir novos projetos e venda sua participação de modo negociado no futuro, mas não imediatamente e não sob rumores de crise (preservando valor).

O Fim de um Império ou Apenas um Ajuste de Rota?

O que era para ser a consolidação de um império de moda no Brasil se transformou em um caso de difícil execução.

A fusão entre Arezzo e Soma parecia um movimento promissor, mas choques de gestão, dificuldades operacionais e um portfólio inchado tornaram a integração mais desafiadora do que o esperado. Agora, os rumores de separação se intensificam, e o mercado aguarda uma resposta oficial das empresas.

Se a cisão se confirmar, será um dos maiores fracassos recentes do varejo brasileiro e servirá como um alerta sobre os desafios de consolidar grandes grupos de moda.

Se a fusão sobreviver, será necessário um ajuste radical na estratégia para convencer investidores de que o projeto ainda faz sentido.O mercado agora observa atentamente os próximos passos. Será este o fim do sonho do LVMH brasileiro? Ou ainda há uma chance de redenção?