No mundo das fusões e aquisições, algumas negociações ocorrem como um baile diplomático. Executivos se reúnem em jantares discretos, trocam números e ajustam os detalhes até chegarem a um acordo que satisfaça ambos os lados. Mas nem sempre as coisas acontecem assim. Em certas situações, a aquisição se torna uma guerra – e como em qualquer guerra, há aqueles que atacam e aqueles que tentam resistir.

É aqui que entram os takeovers hostis, movimentos agressivos em que uma empresa tenta assumir o controle de outra contra a vontade de sua diretoria. Se uma transação tradicional é marcada por acordos e comunicados conjuntos, uma aquisição hostil se desenrola como uma batalha de poder, com ofertas públicas, estratégias de defesa e, muitas vezes, disputas judiciais.

A história das grandes corporações está repleta de exemplos em que investidores, fundos de private equity ou gigantes do setor tentaram tomar o controle de empresas inteiras sem o consentimento de seus executivos. Em alguns casos, os alvos resistiram até o último momento, usando táticas de defesa para impedir a transação. Em outros, sucumbiram à pressão e viram sua identidade se dissolver dentro de um novo império.

O Que Define um Takeover Hostil?

Um takeover acontece quando uma empresa ou investidor adquire o controle de outra companhia. Ele pode ser feito de maneira amigável, quando há um acordo entre ambas as partes, ou hostil, quando a empresa-alvo resiste à aquisição. A essência de um takeover hostil está na forma como ele é conduzido. Quando uma empresa quer adquirir outra, o caminho natural é que as partes negociem diretamente – o comprador faz uma oferta, os executivos da empresa-alvo analisam a proposta e, se houver alinhamento, a aquisição acontece com a aprovação do conselho e dos acionistas.

Mas, quando o conselho de administração rejeita a oferta e o comprador não aceita o “não” como resposta, o jogo muda de tom. O adquirente pode ignorar a diretoria e ir diretamente aos acionistas, oferecendo um prêmio sobre o valor de mercado para convencê-los a vender suas ações e, assim, obter o controle da companhia. Esse movimento pode acontecer de duas formas:

1. Oferta Pública de Aquisição (OPA) Hostil: O comprador lança uma proposta formal para os acionistas, geralmente oferecendo um valor superior ao preço de mercado. Se um número suficiente de investidores aceitar vender suas ações, o adquirente assume o controle, independentemente da vontade da administração.

2. Aquisição Gradual (Creeping Takeover): Em vez de fazer uma oferta direta, o comprador começa a adquirir ações no mercado de maneira silenciosa. À medida que sua participação cresce, ele ganha influência sobre as decisões corporativas e, em alguns casos, chega a um ponto em que já controla a empresa antes mesmo de oficializar uma proposta.

Embora essas estratégias possam parecer brutais, a lógica por trás de um takeover hostil é simples: os acionistas, no final das contas, são os verdadeiros donos da empresa. Se eles acreditarem que vender suas ações para o comprador agressivo é um bom negócio, a resistência da diretoria pode se tornar irrelevante.

Mas resistir é parte do jogo – e ao longo dos anos, as empresas desenvolveram defesas sofisticadas para evitar serem engolidas.

O Arsenal das Empresas-Alvo: Como Resistir a um Takeover Hostil

Quando uma empresa percebe que está na mira de um takeover hostil, a reação natural é buscar maneiras de proteger sua independência. Algumas dessas estratégias são conhecidas há décadas e têm sido usadas com sucesso para frustrar aquisições agressivas. As principais são:

1. Poison Pill (Pílula de Veneno)

Talvez a tática mais famosa de todas, a poison pill é um mecanismo que torna a aquisição hostil financeiramente inviável. Funciona assim: se um investidor ultrapassa determinado percentual do capital da empresa-alvo (geralmente 10% ou 15%), novas ações são emitidas a um preço reduzido para os acionistas existentes, diluindo a participação do comprador. Isso torna a aquisição substancialmente mais cara e reduz o apetite do agressor.

2. White Knight (Cavaleiro Branco)

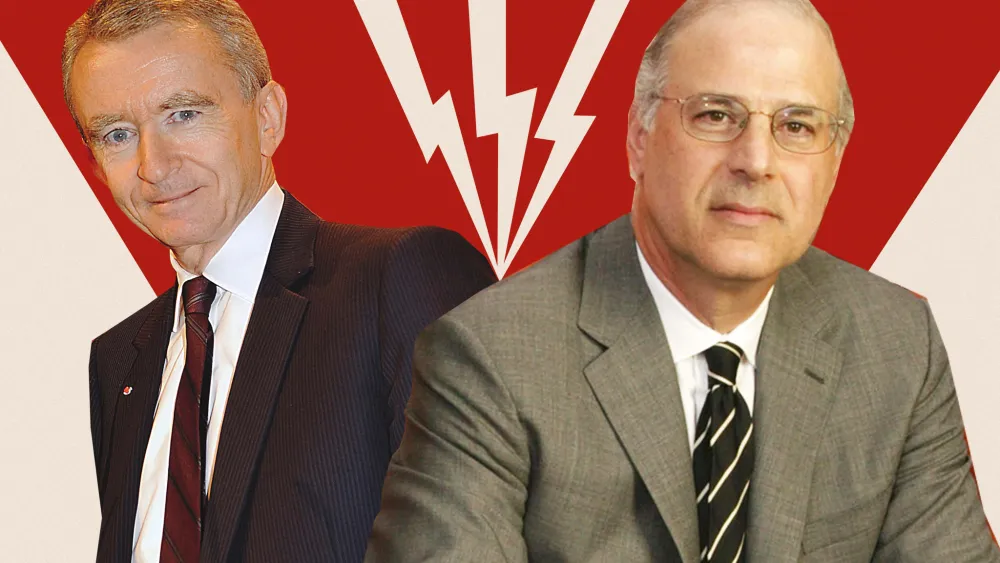

Se a empresa está sob ataque, uma saída pode ser encontrar um aliado estratégico. Nesse caso, a companhia-alvo busca um investidor ou uma empresa concorrente que esteja disposta a fazer uma oferta mais favorável para impedir que o takeover hostil seja bem-sucedido. Foi assim que a Gucci conseguiu escapar das garras de Bernard Arnault e da LVMH nos anos 1990, ao fechar um acordo com a então rival PPR (hoje Kering).

3. Staggered Board (Conselho Escalonado)

Outra barreira que pode ser levantada é estruturar o conselho de administração de forma que nem todos os diretores possam ser substituídos de uma só vez. Assim, mesmo que o comprador consiga uma posição relevante dentro da empresa, ele não poderá assumir o controle total imediatamente, o que pode desincentivar a aquisição.

4. Pac-Man Defense (Defesa Pac-Man)

A estratégia é rara, mas quando funciona, é um golpe de mestre: em vez de apenas se defender, a empresa-alvo contra-ataca e lança uma oferta para comprar a companhia que tentou adquiri-la. O nome vem do clássico jogo de videogame, onde o personagem perseguido pode, eventualmente, engolir seus perseguidores.

Essas jogadas não são apenas movimentos de defesa – são declarações de guerra. Em alguns casos, elas podem convencer o agressor a desistir. Em outros, apenas aumentam o custo e a duração da batalha.

Por Que Algumas Empresas Lutam Até o Fim?

O que faz uma empresa resistir tanto a uma aquisição hostil? Afinal, se os acionistas estão dispostos a vender e a oferta é lucrativa, por que simplesmente não aceitar o novo controlador?

A resposta geralmente está no DNA da empresa e nos interesses da sua diretoria. Algumas companhias acreditam que a aquisição representa um risco para sua cultura organizacional, para seus funcionários e para sua estratégia de longo prazo. Em muitos casos, os executivos que resistem ao takeover sabem que suas posições estarão ameaçadas se a compra for concluída – o que os motiva a lutar até o último recurso.

Além disso, há situações em que a empresa-alvo acredita que está sendo subvalorizada e que o comprador está apenas tentando aproveitar uma janela de oportunidade para adquirir um ativo estratégico a um preço abaixo do seu verdadeiro valor. Foi exatamente esse argumento que a Genzyme usou contra a Sanofi em 2010, resistindo até que a oferta fosse elevada.

Mas, na maioria das vezes, as resistências têm prazo de validade. Se o comprador for determinado o suficiente – e estiver disposto a pagar caro pelo controle – é difícil evitar o desfecho inevitável.

O Takeover Como Estratégia de Poder

Olhando para trás, algumas das maiores transações da história foram takeovers hostis – e muitas delas moldaram setores inteiros. Da batalha feroz entre Vodafone e Mannesmann no setor de telecomunicações ao embate entre Kraft e Cadbury que gerou indignação no Reino Unido, esses confrontos corporativos foram muito além do mercado financeiro. Eles afetaram trabalhadores, mudaram cadeias de suprimentos e redefiniram o equilíbrio de poder dentro de suas indústrias.

Ao longo dos anos, alguns dos nomes mais famosos dos negócios – Bernard Arnault, Henry Kravis, Warren Buffett – participaram dessas batalhas, seja como compradores agressivos ou como defensores de empresas sob ataque. No final, os takeovers hostis não são apenas sobre dinheiro ou controle de ativos. São também sobre narrativa, influência e poder.

Na história temos alguns casos emblemáticos, cada um deles tem seu próprio enredo, suas próprias estratégias – e, acima de tudo, uma disputa acirrada entre aqueles que querem comprar e aqueles que não aceitam ser vendidos.

O Leilão Bilionário da RJR Nabisco (1988) – O Maior LBO da História

Na década de 1980, Wall Street vivia a era dos leveraged buyouts (LBOs), aquisições financiadas por dívida em que investidores compravam empresas inteiras com dinheiro emprestado, apostando que poderiam reestruturá-las e vendê-las com lucro no futuro. Nenhum negócio, porém, foi tão emblemático quanto a batalha pela RJR Nabisco, um conglomerado que controlava marcas icônicas como Camel, Winston e Oreo.

A disputa começou quando F. Ross Johnson, então CEO da RJR Nabisco, decidiu que queria tirar a empresa da bolsa e assumir o controle. Para isso, se aliou ao banco Shearson Lehman Hutton e fez uma proposta para comprar a companhia por US$17,6 bilhões. O plano parecia simples: fechar o capital da empresa, reduzir a pressão de investidores e administrar o negócio com mais liberdade.

Mas o que Johnson não esperava era que essa oferta acionaria um alarme em Henry Kravis, fundador da KKR (Kohlberg Kravis Roberts & Co.) e um dos maiores nomes do mercado de private equity. Kravis, que já havia feito LBOs gigantescos antes, viu na RJR Nabisco a oportunidade definitiva – e não gostou de ser deixado de fora da negociação. Em resposta, a KKR apresentou uma oferta ainda maior, de US$20,3 bilhões, e assim começou uma guerra de lances que se estenderia por semanas.

O conselho da RJR Nabisco, percebendo que poderia extrair um preço ainda mais alto, organizou um leilão formal entre os concorrentes. Conforme as ofertas subiam, outros grandes players entraram no jogo, incluindo a First Boston e a Salomon Brothers, tornando a disputa uma verdadeira arena de egos e cheques cada vez mais gordos.

No fim, em dezembro de 1988, a KKR venceu a disputa ao oferecer US$ 31 bilhões, o maior LBO da história até então. Mas a vitória teve um custo. Para financiar a compra, a empresa assumiu uma dívida gigantesca, forçando a venda de vários ativos da RJR Nabisco nos anos seguintes.

A transação se tornou o maior exemplo de como um LBO pode ser uma faca de dois gumes: a KKR venceu a batalha, mas o endividamento massivo tornou a administração da empresa um desafio brutal. A saga foi imortalizada no livro Barbarians at the Gate, que se tornou referência sobre os excessos e intrigas de Wall Street nos anos 1980.

Mannesmann vs. Vodafone (1999-2000) – A Maior Aquisição Hostil da História

A Mannesmann era uma gigante alemã das telecomunicações, com forte presença na Europa toda. Fundada como uma empresa de siderurgia no século XIX, a companhia reinventou-se no final do século XX, apostando no setor de telefonia móvel e adquirindo bons ativos no continente. Quando a internet móvel começou a ganhar força, seu valor de mercado disparou, tornando-se um ativo cobiçado.

Do outro lado estava a britânica Vodafone, que já era uma das líderes do setor, mas tinha um grande problema: faltava escala na Europa continental. Expandir suas operações pelo continente era uma necessidade, e a Mannesmann era o alvo perfeito.

Em outubro de 1999, a Vodafone fez uma oferta para comprar a Mannesmann, mas a empresa alemã recusou categoricamente, alegando que seu crescimento como operadora independente criaria mais valor no longo prazo. Isso não impediu a Vodafone, que lançou uma oferta pública hostil (hostile tender offer) diretamente aos acionistas da Mannesmann.

O que se seguiu foi uma batalha feroz. O CEO da Mannesmann, Klaus Esser, tentou resistir de todas as formas, argumentando que a fusão prejudicaria o valor da empresa e que os acionistas deveriam rejeitar a oferta. A resistência da Mannesmann foi vista como um ponto de orgulho nacional na Alemanha, onde havia grande receio de que uma companhia britânica tomasse o controle de uma das maiores joias do país.

Mas o mercado financeiro tinha outros planos. Diante de uma oferta de US$183 bilhões, os acionistas da Mannesmann não resistiram à pressão. Em fevereiro de 2000, a Vodafone conseguiu apoio suficiente para concluir a aquisição, tornando-se, na época, a maior empresa de telecomunicações do mundo.

A transação foi emblemática não apenas pelo tamanho, mas pelo impacto no setor: a fusão consolidou o modelo de operadoras globais e acelerou a era da telefonia móvel. Anos depois, o caso ainda seria lembrado como um exemplo clássico de como dinheiro fala mais alto que nacionalismo em disputas corporativas.

Mas se a Mannesmann tentou resistir e acabou cedendo, a Airgas, nos Estados Unidos, provou que um takeover pode ser barrado com as estratégias certas – e muito jogo duro.

Airgas vs. Air Products (2010-2011) – Uma defesa feroz

A Air Products, uma gigante do setor de gases industriais, viu na Airgas uma oportunidade estratégica de expansão. A empresa menor tinha uma rede forte de distribuição e um mercado consolidado nos Estados Unidos, o que a tornava um alvo valioso. Em fevereiro de 2010, a Air Products lançou uma oferta pública de aquisição (OPA) de US$5,1 bilhões, avaliando as ações da Airgas em US$60 cada. O valor representava um prêmio significativo sobre a cotação do mercado na época, mas foi imediatamente recusado pela Airgas, que considerou a proposta subvalorizada.

Sem recuar, a Air Products aumentou a oferta para US$63,50 por ação, elevando o total da transação para US$5,9 bilhões. A Airgas, no entanto, não cedeu. O conselho da empresa usou a “pílula de veneno” (poison pill), um mecanismo que dilui a participação de um investidor hostil ao emitir novas ações para outros acionistas. Essa tática elevou os custos da aquisição para a Air Products e aumentou a pressão para que desistissem.

O impasse se estendeu por meses. A Air Products tentou convencer os acionistas de que a administração da Airgas estava impedindo um negócio lucrativo e, com isso, substituir o conselho. Essa abordagem, conhecida como proxy fight, é comum em takeovers hostis quando a empresa-alvo resiste à venda.

A Air Products chegou a conseguir apoio suficiente para eleger três novos diretores no conselho da Airgas, o que indicava que parte dos acionistas estava favorável à venda. No entanto, o número de assentos não foi suficiente para garantir maioria no conselho e não permitiu que a Air Products derrubasse as barreiras impostas pela administração da Airgas.

Em setembro de 2010, a Airgas contratou o banco Goldman Sachs para avaliar a empresa e determinou que seu valor justo de mercado era US$78 por ação, muito acima do que a Air Products estava disposta a pagar.

Sem conseguir convencer os acionistas e diante de uma resistência ferrenha do conselho, a Air Products finalmente retirou a oferta em fevereiro de 2011, encerrando uma das tentativas de aquisição hostil mais longas e acirradas do setor. No final, a Airgas permaneceu independente e, anos depois, foi adquirida de forma amigável pela Air Liquide em 2016, por um valor significativamente superior – US$143 por ação, em um negócio de US$13,4 bilhões.

A batalha entre Airgas e Air Products entrou para a história como um dos exemplos mais bem-sucedidos de resistência contra takeovers.

Telecom Italia vs. Opportunity (1998-2002) – A Batalha pela Brasil Telecom

Se as aquisições hostis nos Estados Unidos e na Europa costumam seguir um roteiro de ofertas agressivas e disputas entre conselhos, no Brasil as batalhas pelo controle empresarial muitas vezes assumem contornos ainda mais complexos. A guerra entre a Telecom Italia e o Opportunity pela Brasil Telecom é um exemplo perfeito disso. O embate envolveu acordos societários obscuros, batalhas judiciais e até mudanças regulatórias.

No final dos anos 1990, a privatização do sistema Telebrás abriu espaço para um novo jogo de poder no setor de telecomunicações. Entre os grupos que emergiram desse processo estava a Brasil Telecom, uma operadora regional que atendia estados estratégicos como Paraná, Santa Catarina e o Distrito Federal. Seu controle ficou com o Fundo Opportunity, de Daniel Dantas, um financista controverso que já era conhecido por sua atuação agressiva no mercado.

A Telecom Italia, que vinha expandindo sua presença globalmente, viu na Brasil Telecom uma oportunidade de aumentar sua participação no setor de telecomunicações brasileiro. O problema? A estrutura de governança da empresa era um labirinto de participações cruzadas e acordos de acionistas que limitavam o poder dos italianos. Eles eram sócios da Brasil Telecom, mas não tinham controle efetivo.

O conflito começou quando a Telecom Italia tentou, nos bastidores, aumentar sua influência dentro da Brasil Telecom, argumentando que, como acionista relevante, deveria ter mais voz na gestão da operadora. Daniel Dantas, no entanto, tinha outras prioridades. Ele controlava a Brasil Telecom por meio de uma complexa rede de holdings e não estava disposto a abrir espaço para os italianos.

A disputa escalou rapidamente. A Telecom Italia tentou pressionar a Brasil Telecom a aceitar sua influência, enquanto o Opportunity usou todas as ferramentas à sua disposição para barrar os avanços dos italianos. O embate se transformou em uma guerra judicial, com ações e contra-ações que paralisaram a governança da empresa por anos.

A situação ficou ainda mais tensa quando o governo brasileiro, que acompanhava a disputa de perto, começou a intervir indiretamente. Havia uma preocupação de que a Telecom Italia estivesse buscando o controle total da Brasil Telecom de maneira irregular, o que levou a Agência Nacional de Telecomunicações (Anatel) a criar novas regras para limitar a influência de grupos estrangeiros no setor.

Enquanto isso, Daniel Dantas seguia manobrando nos bastidores para manter seu domínio. Ele tinha um histórico de disputas societárias intensas e, no caso da Brasil Telecom, mostrou mais uma vez sua capacidade de operar em cenários de alta complexidade jurídica.

A batalha se arrastou por anos, com acusações de manipulação societária, interferência política e até investigações criminais contra alguns dos envolvidos. No fim, a solução veio por outro caminho: em 2008, a Oi comprou a Brasil Telecom por R$5,8 bilhões, encerrando a guerra entre Telecom Italia e Opportunity.

CSN vs. Usiminas (2011-2012) – A Briga no Aço

Se no setor de telecomunicações as disputas pelo controle costumam ser travadas nos bastidores dos conselhos e em tribunais arbitrais, a batalha entre a Companhia Siderúrgica Nacional (CSN) e a Usiminas foi um confronto aberto – e agressivo. O embate, que durou anos, envolveu a compra silenciosa de participações, alianças com investidores estrangeiros e uma luta feroz pelo domínio de um dos ativos mais valiosos da siderurgia brasileira.

A Usiminas sempre foi vista como uma jóia da indústria do aço no Brasil. Fundada em 1956, a empresa se consolidou como uma das maiores produtoras de aços planos do país, com uma presença forte no fornecimento para montadoras de automóveis e indústrias de bens de capital. Durante anos, sua governança foi relativamente estável, controlada por um bloco de acionistas que incluía o grupo Nippon Steel, investidores institucionais e fundos de pensão.

A situação começou a mudar quando a CSN, liderada por Benjamin Steinbruch, decidiu que queria um pedaço desse mercado. A CSN já era uma das maiores produtoras de aço do Brasil, mas queria expandir sua influência e enfraquecer um de seus principais concorrentes. O plano era claro: comprar ações da Usiminas até se tornar uma força relevante dentro da companhia.

A CSN começou a adquirir participações na Usiminas de forma discreta. Em um movimento calculado, Steinbruch comprou 15% das ações com direito a voto e 12% do capital total da empresa, tornando-se um dos principais acionistas individuais. A manobra pegou de surpresa o bloco de controle da Usiminas, que viu na CSN uma ameaça real.

A Nippon Steel, que já tinha participação há décadas, percebeu o risco de perder o controle para Steinbruch e rapidamente se organizou para reagir. Em uma jogada coordenada, a Nippon fez uma aliança com o grupo ítalo-argentino Ternium, da Techint, e juntos ampliaram sua participação na companhia, consolidando sua posição no bloco de controle e garantindo que a CSN não tivesse influência direta na gestão da empresa.

A briga não ficou restrita à compra de ações. A CSN levou a disputa para os tribunais, questionando a governança da Usiminas e alegando que o grupo controlador estava adotando medidas ilegais para impedir sua participação na administração da empresa. O caso virou uma das maiores batalhas jurídicas do setor siderúrgico brasileiro, com trocas de acusações entre os grupos rivais.

No fim, a estratégia da CSN não foi suficiente para derrubar o bloco de controle. A Usiminas permaneceu sob o comando da Nippon Steel e da Ternium, e Steinbruch teve que se contentar com uma posição minoritária na empresa. Mesmo sem ter conseguido o controle, a CSN se manteve como acionista relevante, garantindo um assento privilegiado para acompanhar os rumos do seu maior concorrente.

Sanofi vs. Genzyme (2010-2011) – Uma Disputa de Resistência e um Prêmio Bilionário

Se há uma regra nas aquisições hostis, é que o alvo sempre tentará extrair o máximo valor possível antes de ceder. E foi exatamente isso que aconteceu na batalha entre a gigante farmacêutica francesa Sanofi e a americana Genzyme. O embate, que se desenrolou entre 2010 e 2011, se tornou um dos maiores exemplos de como uma empresa pode resistir a uma aquisição indesejada e, no fim, conseguir um preço muito maior do que o inicialmente oferecido.

A Sanofi, uma das maiores farmacêuticas do mundo, viu na Genzyme uma peça estratégica para seu portfólio. A empresa americana era líder em medicamentos para doenças raras, um mercado altamente lucrativo e menos exposto à concorrência de genéricos. Em um momento em que a Sanofi buscava novos motores de crescimento, adquirir a Genzyme fazia todo o sentido. O problema? A Genzyme não estava disposta a se vender barato.

Em agosto de 2010, a Sanofi fez uma proposta inicial de US$69 por ação, avaliando a Genzyme em aproximadamente US$18,5 bilhões. A oferta representava um prêmio sobre a cotação do mercado, mas foi prontamente recusada pelo conselho da empresa americana, que considerou o valor insuficiente. A Genzyme alegava que sua pipeline de medicamentos e a recuperação da produção de um de seus principais produtos justificavam uma avaliação muito maior.

A rejeição não desmotivou a Sanofi. Em outubro, a empresa francesa lançou oficialmente uma oferta hostil, tentando convencer diretamente os acionistas da Genzyme a vender suas ações, contornando a resistência do conselho.

Diante da investida, a Genzyme adotou uma estratégia dupla de defesa: por um lado, reforçava sua argumentação de que a empresa valia mais do que a oferta inicial da Sanofi; por outro, criava obstáculos na due diligence, dificultando que a compradora tivesse acesso total às suas informações financeiras e projeções.

A jogada funcionou. A Sanofi percebeu que não conseguiria convencer os acionistas com a oferta inicial e começou a negociar diretamente com a diretoria da Genzyme. O principal ponto de divergência era um medicamento experimental da Genzyme para esclerose múltipla, chamado Lemtrada. A Genzyme argumentava que esse fármaco tinha um potencial de vendas bilionário, o que deveria ser refletido no preço da aquisição.

Depois de meses de negociações e resistência ferrenha da Genzyme, a Sanofi topou aumentar a oferta para US$74 por ação, elevando o valor total do negócio para US$20,1 bilhões. Além disso, para destravar o impasse em torno do Lemtrada, foi incluído um earn-out, um mecanismo no qual os acionistas da Genzyme poderiam receber um bônus adicional caso o medicamento atingisse determinadas metas de receita no futuro.

Esse detalhe foi crucial para fechar o acordo. A Sanofi aceitou pagar mais, mas limitou seu risco ao atrelar parte do pagamento ao desempenho real do Lemtrada. O negócio foi concluído em abril de 2011, com a Sanofi assumindo o controle total da Genzyme.

A aquisição da Genzyme mostrou como a resistência bem articulada de uma empresa-alvo pode forçar o comprador a pagar mais e até mesmo criar mecanismos de incentivo para garantir um melhor preço. No final, os acionistas da Genzyme saíram ganhando: o prêmio pago foi cerca de 40% superior ao valor das ações antes da oferta, e aqueles que apostaram no sucesso do Lemtrada ainda lucraram mais com os pagamentos do earn-out.

Para a Sanofi, a compra da Genzyme foi uma jogada acertada. A empresa francesa fortaleceu sua posição no mercado de doenças raras e conseguiu um portfólio de produtos altamente lucrativo. Mas, sem a resistência inicial da Genzyme, essa aquisição teria custado quase 10 bilhões de dólares a menos.

LVMH vs. Gucci (1999-2004) – O Duelo do Luxo

No final dos anos 1990, a Gucci passava por uma reviravolta. A marca italiana, que havia enfrentado um período de decadência, estava em plena ascensão sob o comando de Domenico De Sole e do estilista Tom Ford. O sucesso chamou a atenção da LVMH, que, liderada por Arnault, enxergou na Gucci uma oportunidade de reforçar seu império no mercado de luxo.

A LVMH começou sua ofensiva de forma sutil, adquirindo 5% das ações da Gucci em 1999. Pouco tempo depois, elevou sua participação para 34,4%, tornando-se a maior acionista da empresa. A estratégia de Arnault era clara: aumentar gradualmente sua fatia até assumir o controle da Gucci, que, na época, ainda não tinha um acionista majoritário definido.

A resposta da Gucci foi rápida e agressiva. Para bloquear o avanço da LVMH, a diretoria da marca italiana procurou François Pinault, dono do grupo francês PPR (hoje Kering), rival da LVMH no setor de luxo. Em um movimento estratégico, a Gucci emitiu novas ações e vendeu uma participação para a PPR, diluindo a posição da LVMH e frustrando os planos de Arnault.

A disputa se arrastou pelos tribunais por anos. A LVMH contestou a manobra da Gucci, alegando que havia sido prejudicada de forma ilegal. No entanto, em 2004, um acordo foi finalmente firmado: a LVMH vendeu sua participação na Gucci para a PPR por US$ 860 milhões, saindo da disputa de mãos vazias.

No fim, a Gucci permaneceu independente sob o guarda-chuva da PPR, enquanto Arnault viu escapar uma de suas maiores oportunidades no mercado de luxo. O episódio consolidou a rivalidade entre LVMH e Kering – um embate que continua moldando o setor até hoje.