O crescimento no setor bancário é frequentemente marcado por riscos elevados e grandes apostas, a trajetória de Edmond Safra se destaca por sua abordagem extremamente conservadora, o que o tornou o “Banqueiro dos Banqueiros.

Aos 15 anos, já negociava ouro entre a Europa, o Oriente Médio e a Ásia, aos 24, fundou um banco na Suíça e 10 anos depois fundou o que veio a se tornar o 3º maior banco de Nova York

As Origens da Família Safra

O nome Safra vem de uma longa linhagem de banqueiros, que financiavam e faziam o câmbio de moedas e ouro entre mercadores da Europa, Império Otomano, África e Ásia. Durante séculos, a família Safra tem sido sinônimo de confiança.

A família ganhou destaque ao financiar o comércio do século XIX para a Ásia, África, Américas e Europa.

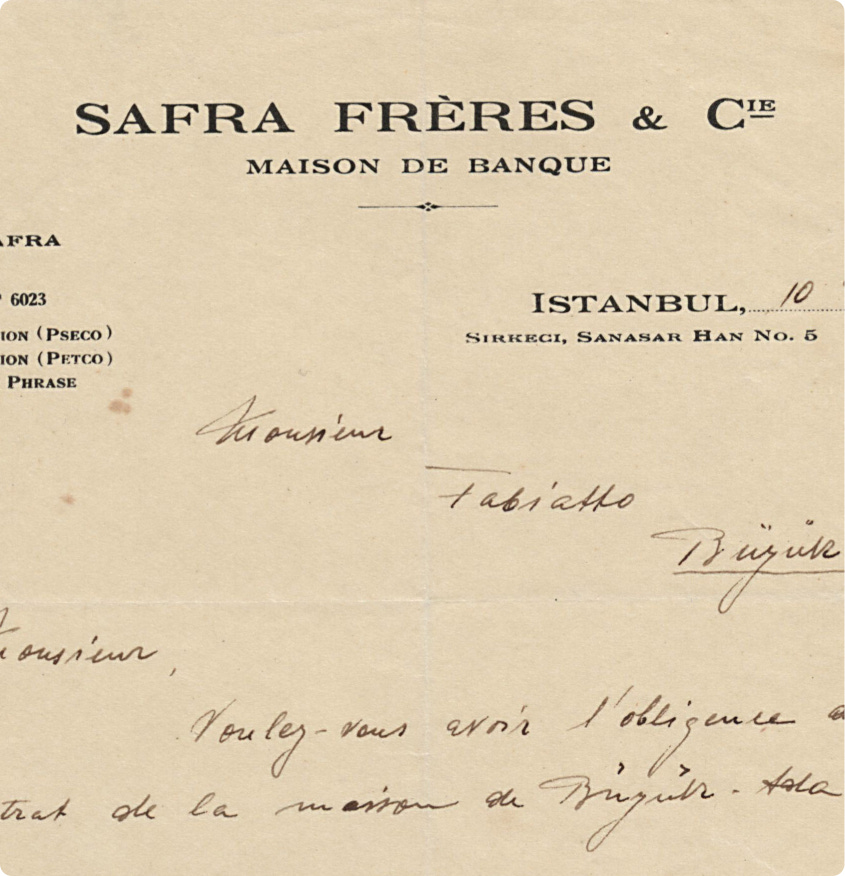

O patriarca da dinastia contemporânea, Jacob E. Safra, iniciou sua carreira aos 13 anos sob a tutela de seu tio na Safra Frères & Cie., com sede em Aleppo, na Síria. Em 1920, Jacob fundou seu próprio banco em Beirute, o Jacob Safra Maison de Banque, marcando o primeiro passo para estender o legado de práticas bancárias prudentes da família para além do Oriente Médio.

Naquela época, em lugares como o Líbano e Aleppo, o sistema bancário era baseado na confiança pessoal e na honra familiar. Empréstimos eram concedidos apenas a pessoas conhecidas, e a pontualidade no pagamento refletia a honra da família. Não havia seguros de depósito, resgates governamentais ou bancos centrais para intervir em caso de dificuldades financeiras. Esse ambiente criou a abordagem conservadora e cautelosa que caracterizaria os negócios da família Safra nas décadas seguintes.

A Ascensão de Edmond Safra

O filho de Jacob, Edmond J. Safra, nasceu em 6 de agosto de 1932, em Beirute. Aos 8 anos começou a acompanhar o pai em reuniões de negócios, assim ele aprendeu a negociar em várias línguas, a família falava árabe, francês, italiano e inglês. Isso permitiu a Edmond se tornar poliglota.

Aos 15 anos, ele largou a escola e foi enviado pelo pai a Milão para expandir os negócios da família na Europa. Lá ele percebeu que o ouro na Índia era mais caro que no continente europeu, então começou a lucrar com a arbitragem no mercado de ouro, aproveitando as diferenças de preços e demandas entre regiões. Negociando ouro entre a Europa, o Oriente Médio e Hong Kong, ele estabeleceu rotas comerciais e relacionamentos importantes para os lucros da família.

Na década de 1950, a realidade política no Oriente Médio tornou inviável a permanência dos Safra em Beirute. Crescentes tensões e insegurança para a comunidade judaica levaram Jacob a se mudar com a família para o Brasil, país que oferecia estabilidade e oportunidades promissoras. O Brasil, apesar de ser uma economia fechada e com controles cambiais rígidos, era hospitaleiro e aberto a imigrantes, permitindo que a família Safra reconstruísse seus negócios em um novo ambiente.

Fundação do Banco Safra

Quando Edmond chegou ao Brasil em 1954, aos 22 anos, não falava português e encontrou um cenário econômico desafiador. Iniciou negociando café, comprava o produto aqui e vendia para contatos em Nova York. Além disso, envolveu-se com uma fábrica de sacos de juta utilizados no transporte de café e passou a realizar trocas comerciais com a Europa Oriental, trocando café por moedas fortes, relógios e equipamentos industriais, contornando as restrições cambiais da época.

Com suas conexões internacionais e entendimento quase instintivo do comércio global, ele percebeu a necessidade de serviços financeiros especializados no Brasil. Junto com seus irmãos Joseph e Moise Safra e seu pai, Edmond fundou em 1955, a Safra S.A. Financeira, que depois se tornou o Banco Safra.

Os Irmãos Safra e o Desenvolvimento do Banco

- Joseph Safra: Nascido em 1938, Joseph era o irmão mais novo. Possuía um perfil discreto e seus negócios eram focados no Brasil. Assumiu a liderança das operações domésticas, focando no crescimento sustentável e na expansão dos serviços bancários oferecidos.

- Moise Safra: Nascido em 1935, Moise também desempenhou um papel fundamental no desenvolvimento do banco. Com forte inclinação para as finanças e investimentos, contribuiu para a diversificação das atividades do grupo.

Juntos, os irmãos combinaram suas habilidades complementares para construir uma instituição sólida. Enquanto Edmond aplicava sua experiência internacional e estabelecia conexões globais, Joseph e Moise concentravam-se no mercado brasileiro, fortalecendo as operações locais e ampliando a base de clientes.

Ao longo da década de 1950, Edmond Safra liderou uma fase de crescimento rápido no Brasil. Focado no corporate bank, para atender empresas multinacionais que estavam chegando ao Brasil. As principais ativdades eram operações de câmbio e financiamentos comerciais, facilitando transações de importação e exportação de commodities como café e açúcar. Durante esse período, o banco também diversificou suas operações, incluindo serviços de trade finance e factoring.

No entanto, a crescente regulamentação cambial no Brasil que limitava a movimentação de capitais, controles severos sobre transações internacionais e a busca por clientes globais de maior poder aquisitivo levaram Edmond a considerar novas estratégias de expansão.

Fundação do Trade Development Bank

Então em 1956, aos 24 anos, Edmond se muda para Genebra na Suíça e funda com US$1 milhão o Trade Development Bank (TDB). A escolha de Genebra não foi por acaso; a cidade era um importante centro financeiro internacional, conhecido por sua estabilidade política, neutralidade e tradição de confidencialidade bancária. Essas características faziam da Suíça o local ideal para Edmond estabelecer uma instituição financeira que pudesse servir a uma clientela internacional exigente.

No TDB, Edmond focou no private banking e em financiamento de comércio internacional. Ele utilizou sua experiência em arbitragem para lucrar com as diferenças de preços de ouro e moedas em diferentes países. Na década de 1960, mercados globais ainda enfrentavam fortes restrições cambiais, o que criava oportunidades de arbitragem lucrativas. O TDB comprava ouro onde estava mais barato e vendia onde o preço era mais alto, aproveitando-se das flutuações do mercado. Durante crises políticas e econômicas, quando a demanda por ouro aumentava, o banco estava estrategicamente posicionado para maximizar lucros.

O banco também desempenhou um papel fundamental no financiamento do comércio internacional, facilitando a reconstrução pós-guerra na Europa e apoiando o comércio em mercados emergentes na África, Ásia e Oriente Médio. Edmond também estabeleceu relações com bancos centrais e instituições governamentais, o que permitiu ao TDB atuar em operações de grande escala, como concessão de empréstimos garantidos por instituições como o Banco Mundial e o Eximbank.

Na década de 1960, o TDB já tinha mais de US$1 bilhão em ativos, o que colocou Edmond Safra entre os principais banqueiros internacionais, mas ele não estava satisfeito. O mercado americano emergia como uma força global, e Edmond via a expansão para Nova York como o próximo passo lógico.

Fundação do Republic National Bank of New York

Com isso, em 1966, ele fundou o Republic National Bank of New York. Diferente do TDB, o Republic começou focando em empréstimos ao consumidor, especialmente para imigrantes e empreendedores locais.

O Republic rapidamente ganhou terreno em Nova York, expandindo-se para a Flórida e a Califórnia ao longo das décadas de 1970 e 1980. O banco também desenvolveu uma presença significativa no mercado de ouro, estabelecendo-se como um dos principais divulgadores de cotações do metal, o que fortaleceu sua credibilidade no mercado financeiro.

Edmond seguia sua filosofia de baixa alavancagem e segurança. Ele mantinha uma postura conservadora, preferindo conceder empréstimos seguros, como os feitos aos Bancos Centrais da Venezuela e das Filipinas, garantidos por instituições internacionais. Isso permitia que o Republic fosse altamente lucrativo sem assumir riscos desnecessários. Em vinte anos, o Republic se tornou um dos maiores bancos dos Estados Unidos, empregando cerca de 7.000 funcionários e operando em mais de oitenta escritórios e agências ao redor do mundo.

No auge, o Republic gerou um lucro líquido de US$ 400 milhões por ano

Venda do Trade Development Bank

O sucesso do Trade Development Bank (TDB) atraiu a atenção de grandes instituições financeiras, como a American Express. Em 1983, Edmond Safra decidiu vender o TDB para a American Express por mais de US$ 450 milhões. A transação parecia ser uma vitória para ambas as partes: Edmond garantia liquidez e diversificação para seu portfólio pessoal, enquanto a American Express obtinha um banco bem-sucedido e respeitado, com uma base de clientes de elite.

Mesmo após a venda do Trade Development Bank (TDB) para a American Express, Edmond Safra manteve um papel ativo na gestão do banco por meio de um acordo inicial entre as partes. Esse tipo de arranjo era comum em aquisições bancárias na época, especialmente quando o fundador do banco tinha uma relação pessoal e direta com os clientes.

A American Express queria usar o TDB como uma plataforma para expandir rapidamente suas operações de private banking, que eram vistas como uma fonte de receita estável e lucrativa. O TDB, sob a gestão de Edmond Safra, já tinha uma clientela de elite, conhecida por confiar na discrição e no serviço altamente personalizado oferecido pelo banco suíço.

No entanto, a relação entre Edmond e a American Express logo se deteriorou. Em busca de maior controle e integração do TDB em suas operações, a American Express pressionou Edmond a adotar medidas mais agressivas de expansão e mudança de estratégia, o que não condizia com o perfil conservador e independente que Safra sempre manteve em seus negócios. À medida que os desentendimentos aumentavam, a American Express lançou uma campanha de difamação, acusando Edmond de estar envolvido em lavagem de dinheiro. As acusações foram divulgadas de maneira ampla, numa tentativa de desestabilizar a posição de Safra e pressioná-lo a sair do controle operacional.

Edmond decidiu reagir de forma contundente, processando a American Express por difamação. Durante o processo judicial, ficou claro que as acusações não tinham base factual e foram parte de uma tentativa de retaliação da empresa contra Safra. O caso resultou em um acordo em que a American Express pagou US$ 8 milhões de indenização e fez um pedido público de desculpas, reforçando a imagem de Edmond como um banqueiro íntegro e resiliente.

Venda do Republic National Bank of New York

Nos anos 1990, a saúde de Edmond Safra começou a deteriorar-se devido ao avanço da doença de Parkinson. Com dificuldades para gerenciar o ritmo intenso dos negócios e sem um sucessor definido na família, ele decidiu vender também o Republic National Bank of New York. A transação foi concluída em 1999, poucos meses antes de sua morte, em um acordo avaliado em US$ 10,3 bilhões com o Hong Kong and Shanghai Banking Corporation (HSBC).

Ao contrário da venda do TDB, essa transação foi mais direta, já que Edmond insistiu em receber o pagamento em dinheiro, evitando a troca por ações. Essa decisão refletia sua filosofia conservadora e seu desejo de liquidez absoluta, minimizando riscos associados à transação.

Filosofia Bancária e Estilo de Vida

Edmond Safra era conhecido por defender os princípios tradicionais da família: discrição, prudência e serviço excepcional ao cliente. Apesar de sua imensa fortuna, levava um estilo de vida relativamente modesto. Uma anedota ilustra sua frugalidade: certa vez, vendeu um iate após tomar descobrir uma conta alta de compra de sabão usado na limpeza das cabines, considerando o gasto desnecessário.

Em uma rara entrevista no final dos anos 1970, Edmond revelou um pouco de sua personalidade ao explicar por que não possuía um jato particular: “Muitos me perguntam por que não compro um jato. A razão é simples: isso me daria uma despesa anual de milhares de dólares. E esse péssimo exemplo serviria para muita gente me cobrar mais carpete para as agências, aumentos salariais e outras despesas extras.”

Sua abordagem conservadora também se refletia na gestão dos negócios. Preferia ganhar 2% em um empréstimo de baixo risco do que 100% em um empréstimo de alto risco. Essa obsessão por evitar riscos desnecessários explicava por que o Republic relutava em conceder muitos empréstimos, focando em operações que garantissem a solidez e estabilidade do banco.

Inovações e Estratégias de Mercado

Apesar de sua postura tradicional, Edmond não hesitava em adotar estratégias inovadoras. Em 1969, lançou uma campanha que surpreendeu o mercado americano: ofereceu televisores coloridos para quem abrisse uma poupança acima de US$ 10 mil no Republic. A iniciativa atraiu multidões às agências e rendeu ao banco o apelido de “banco da TV”.

Além disso, o Republic destacou-se por atividades incomuns para um banco de seu porte. Ganhava juros sobre o dinheiro depositado em outros bancos, negociava ouro e fornecia moedas estrangeiras a governos e instituições financeiras. Também expandiu seus negócios em factoring, comprando contas a receber de fabricantes no distrito de vestuário de Nova York.

Um artigo do New York Times de 1996 ressaltou que, apesar de ser o 30º maior banco dos EUA, o Republic mantinha operações diferenciadas, com um baixo volume de empréstimos em relação aos seus ativos totais. Essa estratégia levou o banco ao topo do setor bancário, conquistando o respeito de Wall Street.

Vida Pessoal e Filantropia

Em 1976, Edmond casou-se com Lily Monteverde Safra, uma socialite brasileira, duas vezes divorciada e uma vez viúva, com três filhos. Juntos, formaram um casal influente e filantropo, possuindo residências luxuosas em Genebra, Londres, Paris, Nova York, Mônaco e na Riviera Francesa.

Edmond e Lily dedicaram-se a diversas causas filantrópicas. Sinagogas, hospitais, universidades, institutos científicos e bolsas acadêmicas em todo o mundo receberam apoio do casal, muitas vezes levando o nome de Edmond em reconhecimento às suas contribuições.

O Trágico Falecimento

Em 3 de dezembro de 1999, Edmond Safra faleceu tragicamente em um incêndio em sua residência em Mônaco. O banqueiro, que sofria de doença de Parkinson e necessitava de cuidados, trancou-se no banheiro com uma enfermeira durante o incêndio, recusando-se a sair. Lily Safra, que estava em outra ala do apartamento, escapou ilesa.

Inicialmente, circularam rumores sobre envolvimento da máfia russa ou de traficantes de drogas em sua morte, mas a verdade revelou-se ainda mais peculiar. Ted Maher, um de seus enfermeiros e ex-Boina Verde, confessou ter iniciado o fogo numa tentativa desastrosa de encenar um resgate heroico para impressionar seu empregador. O plano saiu do controle, resultando na morte de Edmond e de uma funcionária. Maher foi condenado, e o caso gerou grande comoção e especulações na mídia.

Continuação dos Negócios

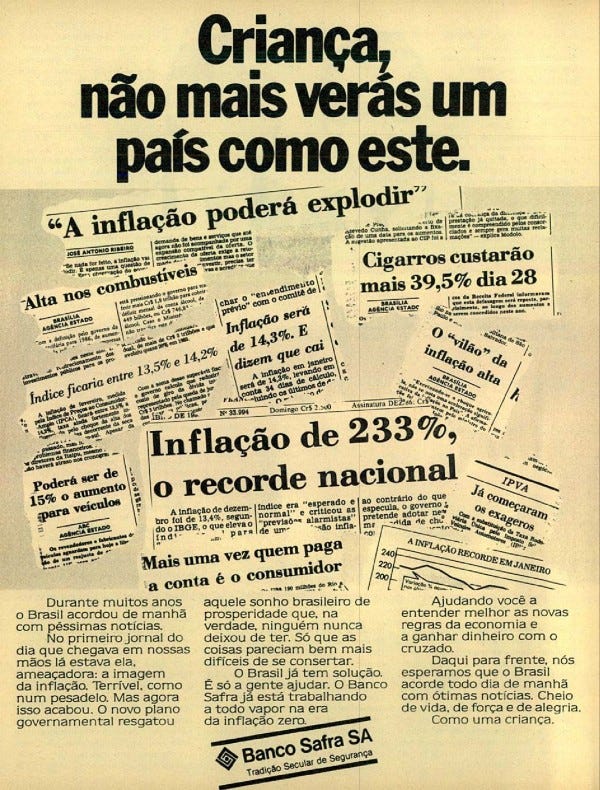

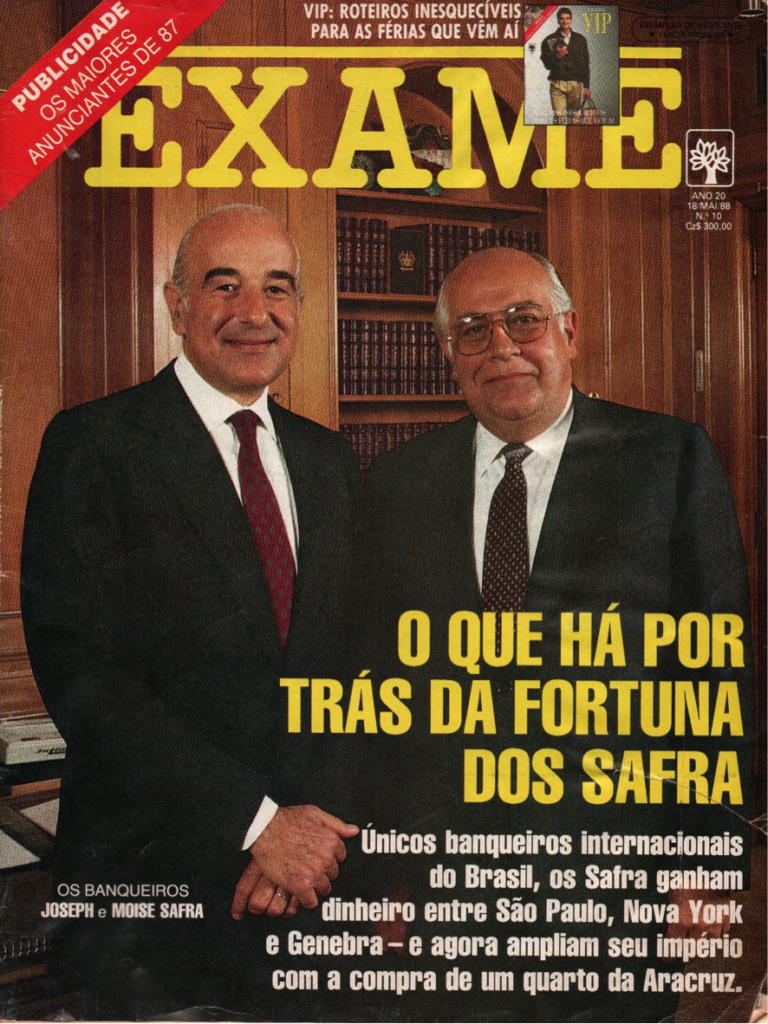

Após a morte de Edmond, os negócios da família continuaram a prosperar sob a liderança de seus irmãos, especialmente Joseph Safra, conhecido como “Seu José”. Joseph expandiu o Banco Safra, tornando-o um dos maiores impérios financeiros do Brasil. Na década de 1980, durante a inflação galopante, Joseph lucrou ao investir estrategicamente em cadernetas de poupança, aproveitando oportunidades únicas no mercado financeiro brasileiro.

Ele notou que o mês de maio de 1988 teria cinco finais de semana e que nenhum outro investimento conservador bateria o rendimento da poupança naquele mês. Joseph depositou 21 bilhões de cruzados—cerca de US$ 125 milhões—em contas poupança do Banco Nacional de Crédito Cooperativo (BNCC) e da Caixa. Os bancos pagaram o rendimento combinado, mas alteraram as regras para restringir depósitos altos posteriormente.

O Banco Safra manteve o foco em empresas de grande e médio porte, ampliando gradualmente seus negócios para empresas menores e expandindo sua presença no mercado de capitais. Investiu em plataformas digitais como o Safra Invest e o Safra One, visando o segmento de pessoas físicas. Em 2017, lançou a SafraPay, entrando no mercado de adquirência e aumentando sua participação no setor de serviços financeiros.

Em novembro de 2022, os acionistas do Safra aprovaram um aporte de capital de R$ 7,4 bilhões para reforçar os níveis de capital do banco. Esse aporte aumentou os índices de capital, preparando o banco para crescimento orgânico e inorgânico, como a aquisição do Conglomerado Financeiro Alfa, e fornecendo um colchão de segurança em um momento desafiador para o crédito.

Princípios e Filosofia Duradouros

A cultura do Banco Safra permanece enraizada nos princípios estabelecidos por Edmond e sua família: reputação, confiança e relacionamento estreito entre banqueiro e cliente. Em contraste com a abordagem impessoal de muitos bancos modernos, o Safra valoriza a confidencialidade e o serviço personalizado.

Em uma entrevista ao Financial Times, Edmond afirmou:

“O dever de um banqueiro é proteger o que os clientes lhe confiaram. Ele recebe as confidências do cliente, às vezes é um amigo. Ele é o guardião dos segredos das pessoas. E os nossos clientes mostram a sua confiança entregando-nos o seu dinheiro. Investimos com prudência porque não é nosso dinheiro.”