A IBM não foi a primeira empresa a construir computadores. Essa distinção pertence à UNIVAC, uma subsidiária da Sperry-Rand, que lançou os primeiros computadores comercialmente bem-sucedidos no início dos anos 1950. Naquela época, a IBM já possuía o maior departamento de pesquisa e desenvolvimento da indústria de máquinas de negócios e rapidamente alcançou a concorrência, introduzindo computadores de custo competitivo poucos anos após a UNIVAC. No final da década de 1950, a IBM já dominava o mercado de computadores.

Além disso, a empresa contava com uma força de vendas extremamente superior, utilizando uma tática chamada de “paper machines” (o equivalente ao “vaporware” dos dias atuais). Sempre que um concorrente lançava um produto de sucesso em um segmento que a IBM ainda não havia penetrado, a empresa anunciava um produto concorrente e começava a aceitar pedidos muito antes de sua disponibilidade real.

É difícil exagerar o quão poderosa a IBM era nas décadas de 1950 e 1960. Qualquer concorrente temia que, se seu produto tivesse sucesso por tempo suficiente, era apenas uma questão de tempo até que um exército de representantes de vendas da IBM, com seus uniformes impecáveis de camisas brancas engomadas, gravatas vermelhas e ternos azuis, entrasse em ação. A IBM oferecia uma opção mais cara, mas também mais segura. A famosa frase “Ninguém é demitido por comprar IBM” refletia esse sentimento.

Até mesmo os concorrentes reconheciam a excelência da IBM em vendas. Um executivo da UNIVAC certa vez reclamou: “Não adianta construir uma ratoeira melhor se o outro cara tem cinco vezes mais vendedores.”

O lançamento do IBM 360, em 1964, foi o projeto de desenvolvimento mais ambicioso da empresa até então, custando, segundo algumas estimativas, o dobro do Projeto Manhattan. A linha 360 consistia em uma série de máquinas com código compatível, permitindo que os clientes fizessem upgrades sem a necessidade de reescrever seus softwares. Além de ser um avanço tecnológico, o 360 representou uma mudança organizacional significativa, proporcionando uma hierarquia clara de produtos e aumentando o poder de precificação da IBM. Esse lançamento marcou o auge da influência da empresa e sua capacidade de moldar mercados, embora o ápice financeiro ainda estivesse por vir.

No livro “Capitalismo, Socialismo e Democracia”, de 1942, Joseph Schumpeter descreveu a dinâmica de uma economia de mercado como um processo de “destruição criativa”. Segundo ele, a inovação — “os novos bens de consumo, os novos métodos de produção ou transporte, os novos mercados, as novas formas de organização industrial que a empresa capitalista cria” — impulsiona esse processo. A economia de mercado permite que a população em países desenvolvidos desfrute de um padrão de vida que até os reis de antigamente mal poderiam imaginar.

À medida que a economia de mercado evolui, inevitavelmente surgem inúmeras mudanças na oferta e na demanda, resultando tanto em lucros quanto em perdas. A destruição criativa ocorre quando inovações, como novas tecnologias ou modelos de negócios, tornam obsoletas as estruturas de capital de indústrias estabelecidas que não conseguem mais atender às demandas do consumidor. Esse processo pode ocorrer rapidamente, como aconteceu com a indústria de discos de vinil após a chegada da música digital.

A IBM foi a empresa mais lucrativa dos Estados Unidos em 1985, representando 6,4% do índice S&P 500. No entanto, em 1992, a empresa registrou o que, na época, foi o maior prejuízo anual de uma corporação americana. O declínio prolongado da IBM não foi resultado de uma única decisão errada, mas de uma abordagem excessivamente centrada em vendas, baseada em um ritmo mais lento de mudanças do que o que se estabeleceu na década de 1980. O crescimento acelerado dos computadores de baixo custo reduziu a relevância da vantagem competitiva da IBM em contratos de longo prazo e larga escala.

À medida que os computadores de baixo custo se tornaram cada vez mais poderosos, o software passou a se proliferar. A IBM enfrentou dificuldades crescentes para operar em uma indústria que já não dominava como antes. A empresa experimentou um longo período de crescimento ininterrupto, e sua capacidade de continuar crescendo enquanto se reinventava era impressionante. As IBMs de hoje podem incluir empresas como Facebook e Apple — cada uma dominando seu respectivo setor de maneira semelhante ao que a IBM fez no passado. A mudança é inevitável, e todas essas empresas podem, em algum momento, sucumbir às forças do mercado.

Atualmente, um pequeno grupo de ações domina o mercado a tal ponto que o Goldman Sachs criou o acrônimo FAAMG para identificar esse seleto grupo de empresas: Facebook (Meta), Amazon, Apple, Microsoft e Google (Alphabet). Essas cinco companhias representam 22,5% da capitalização de mercado do índice S&P 500, uma métrica calculada ao multiplicar o total de ações em circulação pelo último preço negociado. A sexta maior empresa do índice S&P 500 é a fabricante de veículos elétricos Tesla, com um peso de 1,50% e um valor de mercado de quase US$900 bilhões.

O valor de mercado da Tesla é quase metade o valor total do setor de energia dentro do S&P 500 (US$1,8 trilhões), apesar da receita do setor de energia no último ano atingir US$1,2 trilhões — uma cifra que eclipsa os US$97 bilhões de receita da Tesla. De fato, o valor de mercado combinado das vinte e três ações do setor de energia no S&P 500 equivale apenas a 0,67x o aumento de valor de mercado da Apple desde a mínima em março de 2020. Muitos investidores subestimam a impressionante capacidade intelectual das empresas do setor de energia. O exército de cientistas e engenheiros da Schlumberger e da Exxon Mobil é tão talentoso quanto seus pares na Apple, Facebook e Amazon. Vale ressaltar que o setor de tecnologia não existiria sem o setor de energia.

As ações da FAAMG, incluindo a Tesla, representam empresas extraordinárias. No entanto, em algum momento, a narrativa de investimento de Wall Street desconectou o preço do valor real.

Durante recessões econômicas, o processo de destruição criativa elimina os excessos acumulados no sistema financeiro. Na recuperação subsequente, a liderança de mercado surge de setores e indústrias diferentes dos que predominaram na expansão anterior. As empresas que atualmente são as queridinhas do mercado incorporam valuations que pressupõem uma liquidez elevada e inflação baixa de forma sustentada. Se acreditarmos que o ciclo econômico continua vigente, um excesso de liquidez pode gerar inflação. Um nível inflacionário elevado exige a remoção desse excesso de liquidez, o que, por sua vez, pode desencadear uma desaceleração econômica.

Após vinte e cinco anos de inflação em declínio, combinada com um custo de capital reduzido, as empresas de tecnologia conquistaram uma dominância absoluta nos mercados de ações globais. No entanto, uma mudança estrutural no cenário inflacionário pode enfraquecer os fortes ventos favoráveis que impulsionaram o setor de tecnologia por tanto tempo.

Uma das ilusões perpetuadas em toda bolha especulativa é a crença de que o preço de um ativo equivale à riqueza, e que preços mais altos significam automaticamente maior riqueza. No entanto, o valor real de qualquer ativo reside nos fluxos de caixa futuros que ele promete gerar ao longo do tempo. A verdadeira riqueza do investidor está nesses fluxos de caixa, e não no preço do ativo. O preço de mercado de um ativo só é realizado quando ele é vendido para outro comprador. No fim das contas, alguém sempre será o detentor final de um ativo até que ele seja retirado do mercado, e seu valor depende exclusivamente dos fluxos de caixa que entregará no futuro.

É nesse ponto que a verdadeira riqueza se encontra, e não no preço do ativo. Até que um ativo seja retirado do mercado, cada transação representa apenas uma transferência de riqueza entre compradores e vendedores. O que os investidores frequentemente percebem como riqueza nada mais é do que o preço atual de sua futura riqueza.

Exceto para os investidores individuais que vendem durante os valuations extremos periodicamente oferecidos por mercados exuberantes, os preços das ações são apenas números piscando na tela do computador. Para investidores de longo prazo, a riqueza está — e sempre estará — nos fluxos de caixa de um ativo.

De acordo com o economista John Hussman, ao dividir a capitalização de mercado pelo valor agregado da produção que gera os fluxos de caixa, temos uma visão perspicaz dos retornos futuros de investimentos de longo prazo. Hussman há muito tempo argumenta que as métricas de valuation baseadas nessas comparações são as que melhor se correlacionam com os retornos reais subsequentes do mercado. Atualmente, esse quadro nunca foi tão extremo. O gráfico de Hussman, por exemplo, mostra a soma da capitalização de mercado das empresas não financeiras dos EUA com suas dívidas, dividida pelo valor bruto adicionado (essencialmente, suas receitas).

Para quem é investidor — e não especulador — a pergunta essencial a ser feita sempre é: “Quanto estou pagando pelo fluxo de caixa que espero receber?” Se um ativo não é nada mais do que uma reivindicação sobre um fluxo de caixa de longo prazo, então, quanto maior o preço pago hoje por esses fluxos, menor será o retorno esperado no longo prazo.

Não faz muito tempo, os investidores operavam em um mercado sem internet, sem smartphones, sem algoritmos processando “Big Data” e sem conferências trimestrais de resultados. Hoje, a informação instantânea e constante inunda os participantes do mercado. Pode-se argumentar que esse fenômeno explica, em parte, por que as ações desafiam a matemática básica e são negociadas com prêmios de valuation extraordinários em relação a ciclos de mercado anteriores. Mais informação pode tornar os investidores excessivamente confiantes, mas não necessariamente resulta em melhores decisões. Pelo contrário, um excesso de informações pode inflar artificialmente a confiança, levando os investidores a assumirem maiores riscos sem qualquer insight adicional para prever eventos futuros.

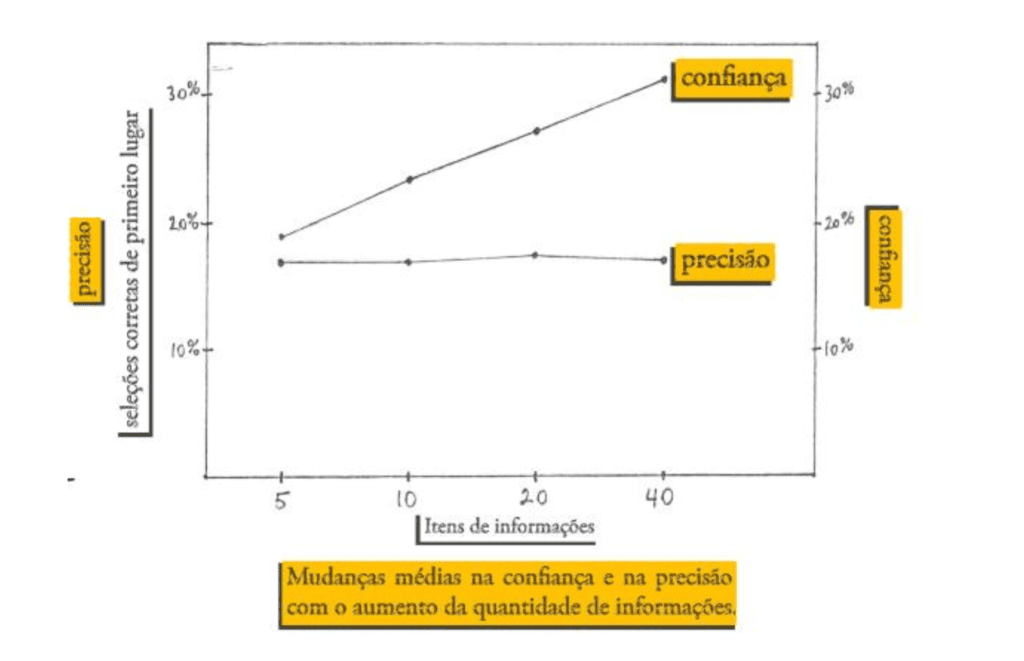

Em 1973, o psicólogo Paul Slovic realizou um experimento com um grupo de apostadores profissionais de corridas de cavalos — pessoas que ganhavam a vida apostando. Os participantes receberam diferentes quantidades de informações para embasar suas apostas, e os pesquisadores monitoraram tanto a precisão quanto a confiança de cada um conforme mais dados eram disponibilizados.

Vale destacar que os participantes eram profissionais, não meros apostadores casuais. O estudo seguiu uma sequência específica. Inicialmente, os apostadores tiveram que prever os resultados de uma série de corridas sem nenhuma informação sobre os participantes. Em seguida, receberam cinco dados solicitados, depois dez, vinte e, por fim, quarenta informações para a última rodada de apostas.

Os pesquisadores analisaram dois aspectos: (1) a precisão das previsões e (2) o nível de confiança em cada corrida. Os resultados mostraram que uma pequena quantidade de informações aumentou a precisão das previsões em cerca de 70%, porém, qualquer dado adicional acima de cinco itens serviu apenas para elevar a confiança. A precisão estabilizou em 17%, enquanto a confiança saltou para 34% quando quarenta informações foram disponibilizadas. Com maior confiança, os apostadores aumentaram suas apostas sem um ganho correspondente em precisão, o que, no fim, resultou em um desempenho geral pior.

A lição aqui é que, além de uma pequena quantidade de informações úteis, informações adicionais apenas alimentam vieses já existentes. Informações contrárias são ignoradas ou frequentemente descartadas, enquanto informações adicionais reforçam uma visão equivocada.

Essa prática é conhecida como viés de confirmação. À medida que mais fatos se tornam disponíveis, as pessoas incorporam apenas aqueles que sustentam sua opinião, ignorando os que apoiam uma visão contrária. Da mesma forma, acreditam que entendem o mundo, mas até mesmo os investidores mais experientes ocasionalmente afirmam que certas tendências não fazem sentido. “Não faz sentido que as taxas de juros estejam tão baixas” ou “não faz sentido que as ações continuem subindo.” Os investidores podem não compreender a tendência atual porque enxergam razões legítimas para que ela devesse seguir na direção oposta, mas, ainda assim, ela continua no rumo atual. Eles acreditam que a tendência não faz sentido. A realidade, porém, é que é preciso investir nos mercados como eles são, e não como se gostaria que fossem. Acreditar no contrário é ignorar a realidade.

O investidor em valor de hoje olha ao redor do mundo e acha difícil acreditar que, desde janeiro de 2020 (logo antes da crise do mercado causada pela Covid), o mercado de ações, medido pelo índice Wilshire 5000, tenha aumentado de valor em uma quantia equivalente ao valor total do mercado no auge da bolha das empresas de tecnologia em 2000 (aproximadamente US$ 14,5 trilhões). Muitos fatos apoiam as preocupações em relação às avaliações de mercado, mas a tendência atual continua impulsionando os preços das ações para cima. Surge a dúvida sobre o que poderia precipitar uma queda do mercado — talvez nada além de um movimento para realização de lucros já fosse suficiente. É importante destacar que não há limites para os extremos de mercado que não possam se tornar ainda mais extremos.

O ponto central é que existem certos aspectos relacionados à valuation, à psicologia dos investidores e ao comportamento dos preços que emergem quando o medo de ficar de fora atinge níveis extremos e a especulação se concentra em um pequeno conjunto de ações.

Investir estritamente “pelo método de valuation”, como Benjamin Graham chamava, pode ser eficaz no longo prazo, mas pode ser doloroso em períodos mais curtos. Do ponto de vista das valorizações recordes, o ambiente atual apresenta uma oportunidade para um investidor realizar uma “transferência de riqueza” de outros investidores… vendendo. Logicamente, sempre haverá alguém detendo todas as ações em circulação — é impossível que todos saiam do mercado simultaneamente.

A capitalização de mercado nada mais é do que o preço pelo qual o comprador e o vendedor mais recentes negociaram uma única ação, multiplicado pelo número total de ações em circulação de uma empresa. Atualmente, a capitalização de mercado das ações nos EUA está em US$49,9 trilhões (abril de 2025), próximo de duas vezes o nível do PIB americano de US$29 trilhões. No pico da bolha de tecnologia de 2000, a capitalização de mercado dos EUA atingiu um recorde de 1,9 vezes o PIB — um número modesto em retrospectiva.

Embora a capitalização de mercado em relação ao desempenho econômico seja uma métrica de valuation amplamente utilizada, é essencial lembrar que valor de mercado não é sinônimo de riqueza. O valor de mercado nada mais é do que o preço da última negociação multiplicado pelo número total de ações em circulação de uma empresa. Se alguém compra uma única ação da Apple por um valor $0,05 superior ao preço da transação anterior, $820 milhões em capitalização de mercado surgem do “éter digital”. Da mesma forma, se uma ação da Apple for negociada por $0,10 a menos, $1,6 bilhão desaparece instantaneamente.

No fim das contas, a verdadeira riqueza inerente a um ativo ou a um mercado de ativos está no fluxo futuro de caixa gerado para o acionista ao longo do tempo. As oscilações de preço não alteram esses fluxos de caixa subjacentes — apenas criam oportunidades para a transferência de capital entre investidores.

Como valuations elevados favorecem os vendedores, a venda de ações por insiders corporativos pode ser um indicador relevante. Recentemente, a Bloomberg informou que “Mark Zuckerberg vendeu ações da Meta Platforms Inc. quase todos os dias úteis deste ano. Os fundadores do Google começaram a se desfazer de suas ações em maio, o mesmo período em que dois dos três cofundadores da Airbnb Inc. iniciaram a diversificação de suas participações. Essas transações fazem parte de uma onda de vendas realizadas pelos americanos mais ricos.”

Além disso, Elon Musk vendeu cerca 10% de sua participação na Tesla nos últimos meses, e Jeff Bezos liquidou um volume recorde de ações da Amazon. Como vendedores, os insiders dessas empresas dominantes estão aproveitando os valuations elevados para transferir riqueza dos compradores de hoje para si mesmos.

Uma bolha no mercado de ações não aumenta o nível de riqueza, assim como um colapso de mercado não reduz a riqueza coletiva dos detentores de ativos. Apenas o valor de mercado muda. Por isso, não é necessário prever para onde os preços irão, mas sim focar nos fluxos de caixa futuros e no valuation apropriado a ser aplicado a esses fluxos. Consequentemente, a principal preocupação do investidor deve ser garantir que a alocação de investimentos esteja alinhada com seu horizonte de investimento e sua tolerância ao risco.

Para aqueles que escolhem investir fortemente em fundos indexados atualmente, é crucial compreender que nunca antes se pagou um preço tão alto pelos fluxos de caixa futuros atrelados ao índice.

A edição de 1940 de Security Analysis, de Benjamin Graham, continua relevante para o investidor em valor de hoje. A busca por ativos negociados a preços descontados em relação ao valor intrínseco estimado tem sido difícil e muitas vezes frustrante na última década. Há 85 anos, os mercados já exageravam tanto a alta quanto a baixa dos preços — narrativas e manias eram tão comuns naquela época quanto são atualmente.

De maneira semelhante, os participantes do mercado falam mais sobre a abordagem de investimento em valor do que realmente a praticam. “As parcialidades do mercado tendem a confundir o ponto de vista conservador,” escreveram Graham e seu coautor, David Dodd.

A aversão ao risco está no cerne da abordagem de investimento baseada na filosofia de valor. Graham e sua geração compreenderam esse conceito de forma instintiva, tendo vivenciado a Primeira Guerra Mundial, seguida pela pandemia da gripe espanhola e, posteriormente, pela depressão de 1920-21. Embora os investidores tenham prosperado nos anos 1920, sobreviver aos mercados da década de 1930 foi uma questão de sorte.

A Alemanha invadiu a Polônia em 1939, e a Segunda Guerra Mundial já estava em curso quando Graham e Dodd publicaram a segunda edição de Security Analysis. De alguma forma, Graham encontrou forças para escrever a primeira edição da obra enquanto suas próprias finanças desmoronavam — entre 1929 e 1932, o valor de sua parceria de investimentos caiu 70%. Sua resiliência foi admirável.

Graham sempre enxergou o mundo como ele realmente era, e não como gostaria que fosse. “A ideia de que a atratividade de uma ação ordinária é totalmente independente de seu preço parece incrivelmente absurda”, escreveu ele. Avaliar a atratividade de um ativo sem considerar seu preço desafia o princípio atemporal de que o valor recebido depende do preço pago. Esse conceito continua tão relevante hoje quanto era em 1929.

Atualmente, muitos participantes do mercado mais uma vez esqueceram que o valuation é o mecanismo definitivo dos retornos de mercado. Graham observou que esse tipo de comportamento levou a múltiplos preço/lucro acima de cinquenta em 1929. Hoje, a Bloomberg contabiliza mais de 100 empresas americanas (mercado total) com múltiplos preço/vendas superiores a cinquenta. O que não mudou desde então é o ciclo implacável de inovação tecnológica e organizacional, e a destruição criativa que caracteriza cada ciclo de negócios.

Graham apontou o paradoxo dos ciclos de mercado:

“Exatamente no momento em que a crescente instabilidade das empresas tornava a compra de ações muito mais arriscada do que antes, o evangelho das ações como investimentos seguros e satisfatórios foi pregado e avidamente aceito pelo público americano.”

A visão desfavorável em relação ao investimento em valor hoje se deve à narrativa predominante. Após mais de uma década de liquidez sem precedentes e capital praticamente sem custo, o crescimento e a tecnologia dominam o mercado de ações. Essa foi a realidade dos últimos anos, e os investidores em valor que ignoraram esse contexto pagaram o preço. Mas, como escreveu Seth Klarman, discípulo de Graham:

“Seguir uma abordagem de valor significa se distanciar da multidão, desafiar a sabedoria convencional e ir contra as tendências predominantes de investimento.”

Aqueles que pagam prêmios elevados em busca de qualidade e segurança acabam por não obter nenhuma delas. Em vez disso, expõem suas economias a riscos significativos. Nunca se sabe quais eventos revelarão que os vencedores de hoje estão precificados para a perfeição — assim como poucos conseguiram prever o auge da IBM em 1985.

Até a próxima.