Em meio ao colapso financeiro de 2008, quando bancos históricos desmoronavam e a economia global enfrentava sua pior crise desde a Grande Depressão, alguns investidores enxergaram oportunidades onde a maioria via apenas caos. Nomes como Michael Burry, imortalizado pelo livro e filme “A Grande Aposta”, fizeram fortunas ao apostar contra as hipotecas subprime. Contudo, enquanto essas histórias ganhavam os holofotes, havia outros jogadores menos conhecidos, mas igualmente sagazes, que também capitalizaram esse momento único. Entre eles estava Andy Beal, um banqueiro texano pouco conhecido em Wall Street, mas cujas manobras financeiras durante a crise o tornaram bilionário.

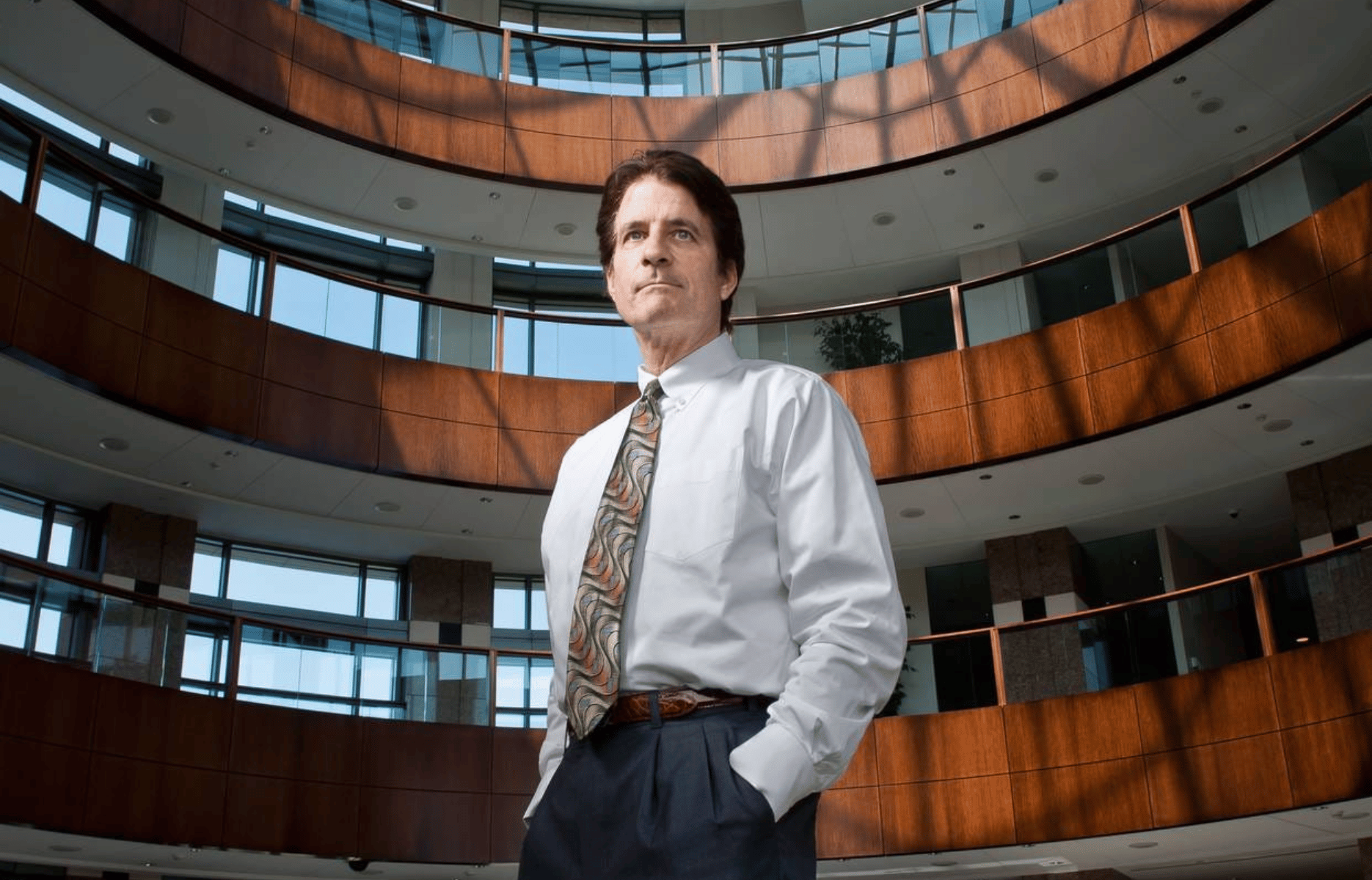

Andy Beal, então com 56 anos, era o dono do Beal Bank, sediado em Plano, Texas. Em março de 2008, enquanto executivos de Wall Street tentavam desesperadamente salvar suas instituições, Beal fechava negócios milionários com a tranquilidade de quem havia antecipado aquele cenário. Em uma ligação telefônica, comprou US$15 milhões em títulos hipotecários por apenas US$5 milhões. Horas antes, analisou os detalhes de um empréstimo de US$500 milhões que seu banco concederia a uma empresa prestes a declarar falência — o maior de sua carreira até então. Nos escritórios acima, sua equipe preparava propostas para adquirir ativos avaliados em US$600 milhões, por US$150 milhões, de instituições financeiras em ruínas. Nos 15 meses seguintes, Beal compraria cerca de US$3 bilhões em empréstimos de bancos falidos, provavelmente mais do que qualquer outro investidor naquele período.

Mas como um banqueiro desconhecido conseguiu lucrar enquanto gigantes financeiros sucumbiam?

Beal Bank

Nascido em Lansing, Michigan, em 1952, Andy demonstrou desde cedo habilidades excepcionais em matemática e uma aptidão natural para negócios. Abandonou a Universidade Estadual de Michigan para mergulhar no mercado imobiliário. Aos 19 anos comprou sua primeira casa por US$6.500 e a reformou para alugar por US$190 dólares por mês, dando início a uma série de investimentos imobiliários lucrativos.

Na década de 1980, Beal mudou-se para o Texas, onde continuou a investir no mercado imobiliário. Em 1988, fundou o Beal Bank, com sede em Dallas. O banco cresceu rapidamente, mas de forma conservadora, evitando riscos excessivos e mantendo altos níveis de capitalização. Beal era conhecido por evitar o tipo de alavancagem que muitas vezes seduzia outros banqueiros, preferindo segurança e liquidez.

Diferentemente dos bancos tradicionais, que focavam na concessão de novos empréstimos, o Beal Bank especializou-se em comprar empréstimos existentes de outras instituições, muitas vezes de bancos em dificuldades ou à beira da falência.

Essa estratégia permitia que Beal adquirisse dívidas por valores inferiores ao original. Por exemplo, um empréstimo de US$10 milhões podia ser comprado por US$5 milhões. Ao adquirir essas dívidas, o banco passava a ter direito aos pagamentos futuros dos devedores. Se os devedores mantivessem os pagamentos em dia, o lucro era alto. Mesmo em casos de inadimplência, Beal podia negociar novos termos ou executar garantias, como imóveis, minimizando perdas.

Nos anos 1990, essa abordagem levou o Beal Bank ao topo. Em 2000, a revista American Banker o classificou como o banco mais lucrativo dos Estados Unidos, com um retorno sobre o patrimônio líquido de impressionantes 50% ao longo de cinco anos.

Antecipando a Crise

No auge do mercado imobiliário, em 2004, os ativos do Beal Bank chegaram a US$7,7 bilhões. No entanto, Andy Beal começou a perceber sinais preocupantes. Observando a expansão desenfreada do crédito, o endividamento excessivo dos consumidores e a concessão imprudente de empréstimos, ele concluiu que uma bolha estava prestes a estourar.

Em uma decisão contrária à maré, Beal praticamente parou de conceder e comprar novos empréstimos. Em vez de competir em um mercado que ele acreditava estar prestes a desmoronar, escolheu reduzir os riscos e acumular liquidez. Entre 2004 e 2007, permitiu que os empréstimos existentes fossem quitados sem substituí-los por novos, fazendo com que os ativos do banco encolhessem para US$2,9 bilhões.

Essa estratégia conservadora não foi bem recebida por todos. Reguladores e agências de classificação de risco estranharam a redução drástica das operações. Até membros do conselho do banco questionavam se estavam se tornando obsoletos. Beal, no entanto, mantinha-se firme em sua convicção de que a cautela era necessária.

Uma Rotina Diferente em Tempos de Espera

Com menos negócios para supervisionar, a rotina de Andy Beal mudou consideravelmente. Passou a chegar ao escritório por volta das 10h30 e sair às 14h30. Preenchia seus dias com jogos de gamão, poker, corridas em seus carros esportivos e longos almoços com amigos, nos quais desabafava sobre os “empréstimos estúpidos” que via no mercado.

Enquanto isso, metade dos andares da imponente sede de seu banco, adornada com madeira polida e granito brasileiro, permanecia vazia. Beal chegou a alugar o espaço para outras empresas. Internamente, teve de lidar com o difícil processo de demitir metade de sua equipe, reduzindo os funcionários de 400 para 200.

O Cenário Pré-Crise: A Bolha Imobiliária

Antes de mergulharmos na estratégia de Andy Beal durante a crise, é importante entender o contexto que levou ao colapso financeiro de 2008.

Nos anos que antecederam a crise, os Estados Unidos experimentaram um boom imobiliário sem precedentes. Taxas de juros baixas, políticas de crédito facilitadas e uma crença generalizada de que os preços dos imóveis continuariam subindo indefinidamente incentivaram milhões de americanos a comprar casas. Bancos e instituições financeiras, em busca de lucros maiores, passaram a conceder empréstimos hipotecários a tomadores com histórico de crédito duvidoso, os chamados empréstimos subprime.

Essas hipotecas eram então empacotadas em títulos financeiros complexos, como os Mortgage-Backed Securities (MBS) e os Collateralized Debt Obligations (CDOs), e vendidas a investidores em todo o mundo. A falta de transparência e a complexidade desses produtos mascaravam o verdadeiro risco associado a eles.

Quando as taxas de inadimplência começaram a subir em 2007, a confiança nesses títulos evaporou. O resultado foi um efeito dominó que levou à queda de grandes instituições financeiras, como o Lehman Brothers, e mergulhou a economia global na pior crise desde a Grande Depressão.

A Estratégia Contrária de Andy Beal

Enquanto a maioria dos bancos e investidores estavam profundamente envolvidos em produtos financeiros complexos e altamente alavancados, Andy Beal adotou uma abordagem diametralmente oposta. Anos antes da crise, ele já vinha reduzindo a exposição de seu banco a riscos sistêmicos e acumulando caixa.

Quando a crise financeira eclodiu em 15 de setembro de 2008, as previsões de Andy foram confirmadas e ele estava pronto para agir. Com bilhões de dólares em caixa, Beal viu uma oportunidade única de comprar ativos a preços extremamente baixos. Enquanto a maioria das instituições lutava para sobreviver, ele mergulhou de cabeça no mercado, comprando empréstimos e dívidas depreciadas de bancos em dificuldades ou falidos.

Uma de suas primeiras ações foi adquirir grandes quantidades de empréstimos hipotecários residenciais. Beal comprou cerca de US$1,8 bilhão em hipotecas residenciais unifamiliares, por US$600 milhões, pagando apenas 30 centavos por dólar em relação ao valor de face desses empréstimos, Beal acreditava que, a longo prazo, o mercado se recuperaria e esses ativos recuperariam seu valor.

Além das hipotecas residenciais, Beal investiu pesadamente em dívidas corporativas. Em um dos negócios mais significativos, adquiriu um empréstimo de US$465 milhões relacionado à LyondellBasell, uma gigante petroquímica que havia entrado em processo de falência. Ao comprar essa dívida por uma fração de seu valor nominal, Beal posicionou seu banco para lucrar significativamente com a eventual reestruturação ou recuperação da empresa.

Outra estratégia foi aproveitar as oportunidades oferecidas pela liquidação de ativos de bancos falidos. A Federal Deposit Insurance Corporation (FDIC) estava realizando leilões de ativos de instituições financeiras que haviam quebrado, e Beal participou ativamente desses leilões. Nos 15 meses seguintes ao início da crise, ele comprou aproximadamente US$800 milhões em empréstimos de bancos falidos, incluindo instituições como o First Integrity Bank de Minnesota e o National Bank of Nevada. Em muitos casos, pagou apenas 20 a 30 centavos por dólar em relação ao valor de face dos empréstimos.

Gestão de Riscos em Meio à Turbulência

A estratégia de Andy Beal não estava isenta de riscos. Comprar ativos depreciados durante uma crise econômica poderia resultar em perdas adicionais se a economia continuasse a deteriorar-se. No entanto, Beal mitigou esses riscos de várias maneiras. Ele e sua equipe avaliavam minuciosamente cada ativo antes de comprá-lo, considerando fatores como a qualidade dos devedores, as garantias associadas e as perspectivas de recuperação econômica.

Diversificação Seletiva

Embora concentrasse seus investimentos em dívidas hipotecárias, Beal diversificou geograficamente e por tipo de propriedade:

• Diversificação Geográfica: Investiu em diferentes regiões dos Estados Unidos, evitando sobreexposição a mercados particularmente afetados, como Califórnia e Flórida.

• Tipos de Propriedades: Incluiu uma variedade de imóveis, desde residenciais até comerciais e industriais.

Evitar Dependência de Financiamento Externo

O Beal Bank não dependia de financiamentos interbancários ou do mercado de capitais. Isso significava que, mesmo com o congelamento dos mercados de crédito, o banco podia operar normalmente.

• Base de Depósitos Estável: Com uma base de depósitos sólida e pouca ou nenhuma dívida de curto prazo a vencer, o banco não enfrentava pressões de liquidez.

Visão de Longo Prazo

Beal não estava preocupado com retornos imediatos. Ele estava disposto a manter os ativos adquiridos pelo tempo necessário para que recuperassem seu valor.

• Paciência como Virtude: Em entrevistas, Beal mencionou que estava preparado para esperar 10 anos ou mais para ver o retorno total de seus investimentos.

Resultados Extraordinários

A aposta de Andy Beal se mostrou extremamente lucrativa e o resultado foi um crescimento impressionante dos ativos do Beal Bank. Entre 2008 e 2009, os ativos do banco aumentaram de cerca de US$2,9 bilhões para mais de US$7 bilhões, revertendo a redução ocorrida nos anos anteriores. Para gerenciar o volume crescente de ativos e empréstimos, Beal contratou mais de 150 novos funcionários, expandindo significativamente sua equipe.

Lucros Recordes

• 2009: O Beal Bank registrou um lucro líquido de cerca de US$ 1,2 bilhão, tornando-se um dos bancos mais lucrativos dos Estados Unidos naquele ano.

• Retorno sobre Ativos (ROA): O banco alcançou um ROA de aproximadamente 10%, uma taxa excepcionalmente alta no setor bancário, onde a média geralmente é inferior a 1%.

Fortalecimento da Posição de Capital

Os lucros gerados permitiram que o banco fortalecesse ainda mais sua posição de capital, preparando-se para futuras oportunidades e garantindo estabilidade em meio a um ambiente econômico ainda incerto.

Andy Beal e o Beal Bank Hoje

Atualmente, Andy Beal continua à frente de seu império financeiro, solidificando sua posição como um dos banqueiros mais bem-sucedidos dos Estados Unidos. Seu patrimônio líquido está estimado em cerca de US$ 12 bilhões, refletindo o sucesso contínuo de suas estratégias de investimento e gestão prudente de riscos.

O Beal Bank também cresceu significativamente desde a crise. Com mais de US$ 20 bilhões sob gestão, a instituição expandiu suas operações, mantendo os princípios conservadores que a tornaram resiliente em momentos de turbulência. O banco continua focado em oportunidades de investimento cuidadosamente selecionadas, evitando riscos desnecessários e priorizando a liquidez.

Beal mantém um perfil discreto, raramente aparecendo na mídia. Além de seus negócios, dedica-se a hobbies como matemática e pôquer — ele é conhecido por participar de partidas de alto risco em Las Vegas. Também é filantropo, contribuindo para causas educacionais e científicas.