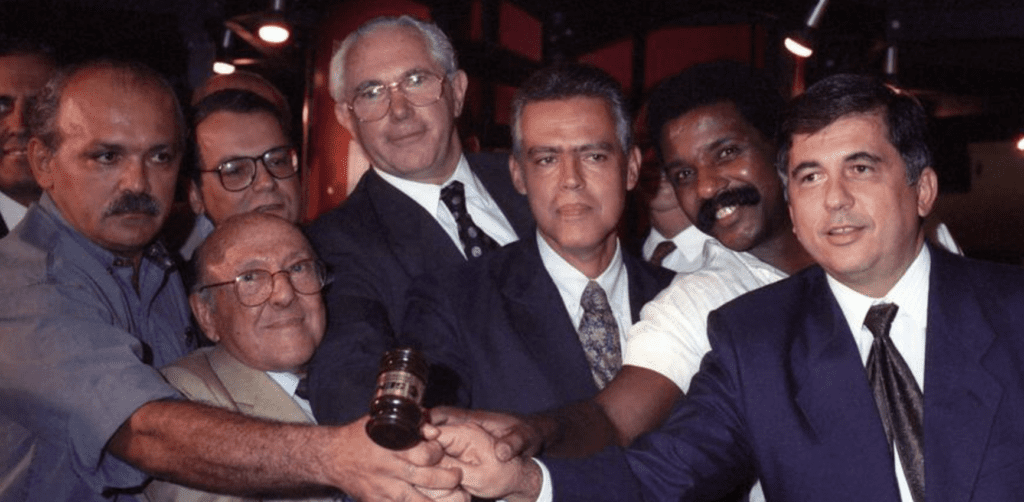

No dia 2 de abril de 1993, diante de empresários, banqueiros e autoridades do governo federal, um nome ainda pouco conhecido fora do setor têxtil surpreendeu o mercado ao arrematar a CSN (Companhia Siderúrgica Nacional), na época, a maior produtora de aço plano da América Latina, em um leilão de privatização histórico. Aos 39 anos, Benjamin Steinbruch liderava o consórcio vencedor com uma oferta de US$1,05 bilhão — e se tornava, da noite para o dia, um dos principais industriais do Brasil.

Três décadas depois, a aposta se transformou em um conglomerado verticalizado e diversificado, que vai muito além da siderurgia, chegando a setores como mineração, logística, energia, cimento e embalagens metálicas. Hoje o grupo tem uma receita superior a R$44 bilhões e um valor de mercado acima dos R$50 bilhões, a CSN é hoje um dos maiores complexos industriais da América Latina e o nome de Benjamin Steinbruch passou a ocupar lugar fixo entre os principais capitães da indústria nacional.

As Respostas estão nos Bastidores da Compra da CSN

Em 1993, o Brasil estava vivendo o auge das privatizações lideradas pelo governo Collor e, depois, por Itamar Franco. A CSN, estatal desde sua criação em 1941, estava entre as empresas mais cobiçadas pelo setor privado, dada sua relevância como maior produtora de aço plano da América Latina.

Steinbruch vinha de uma família tradicionalmente ligada ao setor têxtil, dona do Grupo Vicunha, fundado em 1967 a partir da união de duas famílias de imigrantes – os Steinbruch e os Rabinovich,que adquiriram o Lanifício Varam (então o maior lanifício da América do Sul) e, a partir dele, criaram a marca Vicunha. Tornou-se ao longo das décadas seguintes o maior grupo têxtil da América Latina.

Até aquele momento, Steinbruch nunca havia entrado em uma grande disputa por uma estatal. Mas ele percebeu uma oportunidade histórica: a CSN, apesar de estar endividada e com problemas operacionais, representava uma chance única para qualquer empresário disposto a assumir riscos e a mobilizar capital para uma reestruturação radical.

A estratégia de Steinbruch foi buscar alianças que pudessem viabilizar o financiamento necessário. Ele então articulou um consórcio com outros investidores, formado principalmente pelo Grupo Vicunha, em parceria com os bancos Bamerindus, Nacional, Itaú e Bradesco, a Docenave (subsidiária da Vale do Rio Doce na área de navegação) e o Clube de Investimento dos Empregados da CSN.

O Papel Crucial do BNDES na Aquisição

Desde o início das privatizações, o BNDES assumiu um papel decisivo, oferecendo financiamentos generosos para empresários que participassem das licitações. Para a CSN, isso não foi diferente. Dos US$1,05 bilhão oferecidos por Steinbruch e seus sócios, aproximadamente US$700 milhões foram financiados diretamente pelo BNDES, com juros subsidiados e condições extremamente favoráveis, o que reduziu significativamente o risco dos investidores privados.

Mas o modelo de financiamento ia além do crédito barato. O BNDES permitiu que a maior parte do pagamento fosse feita com títulos da dívida pública desvalorizados, conhecidos como “moedas podres”. Esses títulos eram papéis antigos da dívida interna, que haviam sido renegociados várias vezes e estavam desvalorizados no mercado secundário. Assim, eram comprados com grande deságio e o BNDES aceitava como forma de pagamento. Na prática, o próprio banco vendia esses papéis aos interessados na privatização e, em seguida, aceitava os mesmos títulos para quitar os financiamentos, em um cronograma de até 12 anos.

Isso significa que os compradores da CSN desembolsaram uma fração do valor de face dos títulos, mas conseguiram usá-los para quitar a maior parte da operação. Estima-se que cerca de 70% do valor da aquisição foi suportado via financiamento público, com lastro em títulos depreciados, tornando o investimento viável mesmo para grupos com menor capacidade de caixa.

Exemplo: um título com valor de face de R$100 podia ser comprado no mercado por R$30 ou R$40, e o BNDES aceitava ele como se valesse os R$100.

Essa engenharia financeira foi decisiva para a vitória do grupo de Steinbruch, especialmente frente a concorrentes mais capitalizados, como a Usiminas. O lance da Vicunha superou as expectativas do mercado, com um ágio 20% em relação ao preço mínimo, mas só foi possível graças à combinação de crédito público barato e pagamento com títulos desvalorizados, que reduziram o custo real da aquisição e permitiram que o consórcio assumisse o controle de um dos maiores ativos industriais do país.

Uma Manobra Arriscada que Deu Certo

Apesar do financiamento robusto para a operação de compra, ela estava longe de ser simples. Para liberar os recursos, o BNDES exigiu garantias sólidas, já que a CSN, naquele momento, apresentava prejuízos recorrentes, alta alavancagem e passivos trabalhistas relevantes. Parte das garantias envolvia debêntures conversíveis em ações da própria CSN, o que permitiria ao banco converter dívida em participação acionária caso o consórcio descumprisse suas obrigações. Mas não só isso.

O banco também exigiu que os compradores aportassem garantias adicionais. Foi aí que Steinbruch decidiu usar ativos do Grupo Vicunha como colateral. Fábricas, empresas e bens do grupo têxtil foram comprometidos como forma de assegurar o financiamento. O risco era grande, se a CSN não desse lucro após a privatização, a Vicunha poderia ser executada, comprometendo o patrimônio de toda a família.

O risco era ainda maior diante das condições da empresa, na época do leilão, mas o consórcio estava otimista, já que sem o controle de preços imposto pelo governo, a siderúrgica teria liberdade para reajustar o preço do aço ao mercado, corrigir distorções operacionais e cortar despesas. A aposta era que, com ganhos de eficiência e margem, a empresa deixaria o prejuízo para trás em pouco tempo.

Foi o que ocorreu. Já em 1994, menos de um ano após a privatização, a CSN reverteu o resultado negativo e registrou lucro líquido de cerca de US$150 milhões, impulsionada por cortes de custos e maior controle da produção. A empresa também bateu recorde de produção, com 4,6 milhões de toneladas de aço, o maior volume desde sua fundação. Em 1997, o lucro alcançou US$450 milhões.

Da Siderurgia ao Conglomerado – A Era da Expansão

A aquisição da CSN não foi o fim da história para Benjamin Steinbruch — foi apenas o começo. Ao assumir o controle da companhia, ele iniciou uma transformação que faria da ex-estatal muito mais do que uma produtora de aço. Ao longo das décadas seguintes, a CSN foi ampliando sua presença para outros setores, adotando uma estratégia verticalizada que permitiu ganhos de escala, diversificação de receita e maior controle sobre a cadeia logística.

Em 1996, com a privatização da malha ferroviária do Sudeste, a CSN tornou-se uma das principais acionistas da MRS Logística, ao lado de empresas como Vale e Usiminas. A MRS opera uma ferrovia que liga os polos industriais de Minas Gerais ao porto de Santos. Com aproximadamente 33% das ações com direito a voto, a CSN assegurou maior controle sobre o escoamento de aço e minério, reduzindo sua dependência de terceiros.

A entrada em mineração foi ainda mais transformadora. A CSN sempre contou com minas próprias, como a Casa de Pedra (em Congonhas-MG), uma das maiores minas de minério de ferro do Brasil em volume e qualidade, com reservas estimadas em mais de 3 bilhões de toneladas. Por muitos anos, ela serviu exclusivamente ao abastecimento da usina siderúrgica da CSN em Volta Redonda (RJ).

Mas a virada veio em 2007, quando começou a exportar minério de ferro em larga escala. Em 2015, esses ativos foram reorganizados na Congonhas Minérios, e em 2021, a CSN Mineração foi listada na bolsa, levantando R$5,2 bilhões em sua oferta inicial. Hoje, é a segunda maior exportadora de minério de ferro do Brasil, atrás apenas de Vale e Anglo American, com receitas superiores a R$13 bilhões anuais e avaliada em R$34 bilhões.

A verticalização seguiu também para a produção de cimento. A partir de 2009, a CSN passou a utilizar escória de alto-forno como matéria-prima, reduzindo custos e aproveitando subprodutos do processo siderúrgico. Em pouco tempo, a operação se expandiu com a inauguração de uma nova planta em Arcos (MG), tornando a CSN Cimentos uma das maiores do Sudeste, com capacidade instalada superior a 5,4 milhões de toneladas por ano.

No setor de energia, outro grande movimento, em 1999, a empresa inaugurou uma usina termoelétrica de cogeração em Volta Redonda, que passou a suprir até 60% da demanda energética da usina. Mais tarde, comprou participações em hidrelétricas como Itá (SC) e Igarapava (MG), tornando-se autossuficiente já em 2000. Esse investimento deu à CSN estabilidade operacional, além de vender excedentes no mercado livre de energia.

Em paralelo, a empresa ainda atuou na internacionalização de ativos, com aquisições de fábricas nos Estados Unidos, Alemanha e Portugal na década de 2000, e na produção de embalagens metálicas, por meio da Metalic, além da entrada no mercado de aços longos a partir de 2012.

A estratégia foi criar um ecossistema industrial autossuficiente, onde o aço produzido seria transportado, transformado, embalado e até exportado por empresas controladas pelo mesmo grupo.

O Legado de Benjamin Steinbruch

O contraste entre a CSN estatal e a CSN sob controle privado é grande. Entre 1985 e 1992, último ciclo sob comando do governo, a empresa registrava um prejuízo médio anual de R$15 milhões (valores corrigidos). Os investimentos eram escassos, cerca de R$65 milhões por ano, comprometendo a modernização e a competitividade da companhia.

Após a privatização, a história mudou, entre 1993 e 1997, a CSN passou a lucrar em média R$232 milhões ao ano, com investimentos anuais superiores a R$250 milhões. Em menos de cinco anos, reverteu os prejuízos, modernizou instalações, expandiu sua capacidade produtiva e se reposicionou no mercado internacional.

Em 1993, a CSN produzia cerca de 3,8 milhões de toneladas de aço por ano. Em 2024, esse número gira em torno de 5 milhões de toneladas, o grupo todo tem uma receita líquida que somada supera os R$44 bilhões, sendo R$23,2 bilhões vindos da siderurgia e R$13 bilhões da mineração, além do restante diluído nas outras operações.

O salto foi tamanho que permitiu à empresa liderar, em 1997, o consórcio vencedor da privatização da Companhia Vale do Rio Doce, outro marco da era das desestatizações. Com oferta de US$3,34 bilhões, o grupo encabeçado por Steinbruch, contava com fundos de pensão estatais, como Previ e com o Banco Opportunity, venceu a disputa por uma.

A liderança da CSN na Vale, porém, foi curta. Conflitos internos e disputas entre os sócios acabaram abrindo espaço para a reconfiguração do controle da mineradora entre 2000 e 2002. O BNDES interveio para reorganizar as participações, e a gestão da Vale passou às mãos dos fundos de pensão e do Bradesco. Ainda assim, o movimento firmou Benjamin Steinbruch como um dos principais articuladores da nova elite industrial brasileira.

Hoje, quase três décadas após aquele leilão, Benjamin Steinbruch permanece à frente da CSN, transformando-a de uma usina isolada em Volta Redonda num dos maiores conglomerados industriais da América Latina.

Moedas podres: O governo federal devia bilhões em títulos da dívida interna emitidos na década de 1980, muitos dos quais haviam sido renegociados várias vezes e estavam desvalorizados no mercado secundário. Esses papéis circulavam com deságios enormes, ou seja, valiam muito menos que seu valor de face.

Aceitá-los nas privatizações era, na visão do governo, uma forma de “limpar” essa dívida e absorver esses títulos de volta sem comprometer ainda mais o Tesouro.