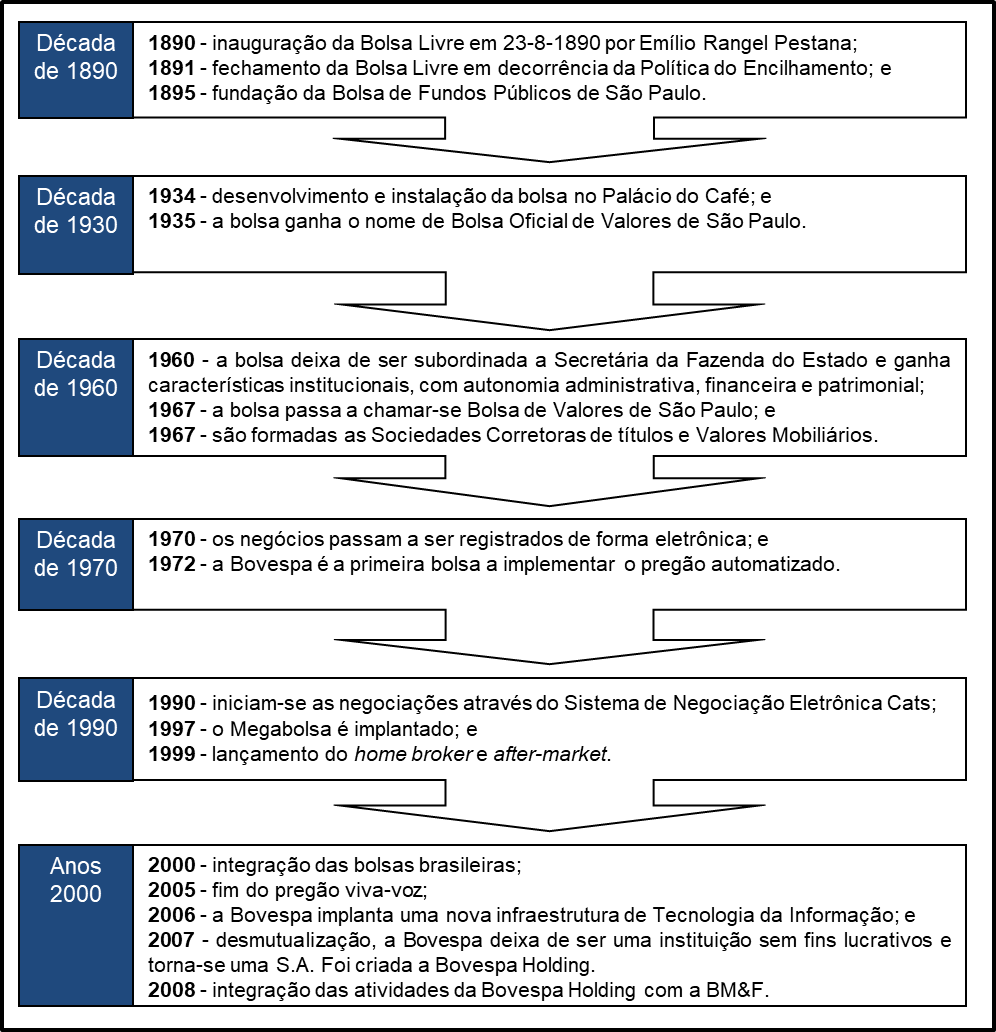

A B3, como a conhecemos hoje, é resultado de uma série de transformações estruturais que moldaram o mercado de capitais brasileiro. Até os anos 1960, o Brasil contava com 27 bolsas de valores, todas regionais e operadas de forma independente. Essas bolsas eram controladas pelos governos estaduais, que nomeavam corretores responsáveis por operar as negociações. Era um sistema descentralizado, o que gerava ineficiências, falta de liquidez e um cenário de investimentos fragmentado.

A grande mudança veio com as reformas do sistema financeiro e do mercado de capitais entre 1965 e 1966. Essas reformas foram parte de um movimento mais amplo do governo para modernizar a economia brasileira, que incluía a criação do Banco Central e a implementação de normas que regulamentavam o mercado de capitais. Com essas reformas, as bolsas de valores foram transformadas em associações civis sem fins lucrativos, com maior autonomia administrativa e patrimonial. Essa mudança foi crucial para que essas instituições passassem a operar com mais eficiência e com um foco em atender as necessidades dos investidores.

Em 2000, houve uma grande transformação no mercado de capitais brasileiro. A Bovespa, Bolsa de Valores de São Paulo, uniu-se às principais bolsas regionais do país, como as do Rio de Janeiro, Minas Gerais e Espírito Santo. Com essa integração, toda a negociação de ações no Brasil passou a ser centralizada na Bovespa. As bolsas regionais continuaram a existir, mas com funções menores, focadas em apoiar mercados locais e oferecer serviços específicos. Essa centralização foi um passo essencial para melhorar a eficiência do mercado de ações no Brasil, facilitando negociações e ampliando o acesso de investidores.

Com essa união, a Bovespa tornou-se a maior plataforma de negociação de ações da América Latina. Isso foi importante para o crescimento da economia brasileira, já que a centralização aumentou a liquidez (ou seja, a facilidade de comprar e vender ações) e atraiu mais investidores, especialmente do exterior. A Bovespa se tornou mais eficiente e competitiva no cenário global, ajudando a consolidar o Brasil como um destino atrativo para grandes investidores internacionais.

O IPO e a Ascensão da BM&FBovespa: A Consolidação do Mercado Financeiro Brasileiro

No ano de 2007, a Bovespa passou por outra transformação importante: deixou de ser uma associação civil sem fins lucrativos e se tornou uma empresa de capital aberto. O lançamento inicial de suas ações (IPO) ocorreu em 26 de outubro de 2007, e foi um marco na história da instituição. Naquele momento, a Bovespa passou a ser listada sob o código BOVH3, e o IPO levantou aproximadamente R$6,6 bilhões, sendo um dos maiores da época.

O movimento de abertura de capital da Bovespa foi impulsionado pelo desejo de modernizar ainda mais o mercado brasileiro, alinhando-se com as melhores práticas globais de governança corporativa. Essas práticas envolvem maior transparência na gestão, prestação de contas claras aos acionistas, proteção dos direitos dos investidores e uma estrutura de decisão que evita interferências externas indevidas. Ao adotar esses padrões, a Bovespa aumentou sua credibilidade e atraiu a confiança dos investidores, especialmente estrangeiros, que buscam mercados seguros e transparentes. Além disso, com a abertura de capital, a Bovespa conseguiu levantar recursos para investir em tecnologia, infraestrutura e eficiência operacional, o que a posicionou como uma das principais bolsas de valores da América Latina, cada vez mais integrada ao mercado global.

Logo após o IPO, em 2008, a Bovespa anunciou sua fusão com a BM&F (Bolsa de Mercadorias e Futuros), que até então era especializada na negociação de contratos futuros de commodities, câmbio e taxas de juros. A BM&F desempenhava um papel crucial no mercado brasileiro, sendo responsável por um grande volume de operações de derivativos, que, basicamente, são acordos para comprar ou vender um ativo, como commodities (Soja, café, petróleo), moedas ou até taxas de juros, em uma data futura, a um preço definido hoje.

Essa fusão criou a BM&FBovespa, que rapidamente se consolidou como a terceira maior bolsa de valores do mundo em termos de valor de mercado, com uma capitalização de aproximadamente US$18 bilhões na época da fusão. Isso a colocou atrás apenas das gigantes americanas NYSE e NASDAQ, destacando a relevância global da nova entidade. Além disso, a fusão fez da BM&FBovespa a maior bolsa de derivativos da América Latina e a segunda maior das Américas, consolidando o Brasil como um centro estratégico para a negociação de contratos futuros e de opções.

O faturamento da nova empresa, após a fusão, foi impulsionado pela combinação de negociações à vista (ações) e derivativos, com a receita líquida da BM&FBovespa ultrapassando R$2,4 bilhões já no ano de 2009. A sinergia gerada pela fusão permitiu a diversificação das operações da bolsa e um aumento na eficiência operacional, com a integração de sistemas, equipes e plataformas de negociação. Essa união ajudou a atrair ainda mais investidores estrangeiros, ao fornecer um mercado mais completo e robusto para transações tanto de renda variável quanto de renda fixa e derivativos, ampliando significativamente o papel da BM&FBovespa no cenário internacional.

A Fusão com a CETIP e a Criação da B3

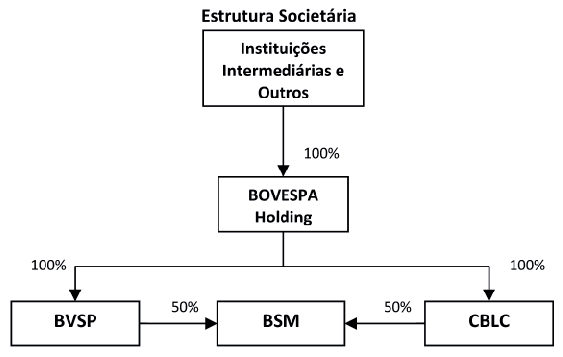

O passo seguinte foi a fusão da BM&FBovespa com a CETIP em 2017. A CETIP, até então, era uma câmara de custódia e liquidação financeira de títulos privados, responsável pelo processamento de títulos de renda fixa e outros ativos financeiros no Brasil. A fusão criou a B3 – Brasil, Bolsa, Balcão –, consolidando uma infraestrutura completa de mercado financeiro, integrando tanto o mercado de ações quanto o mercado de títulos de dívida.

A CETIP desempenhava um papel vital no sistema financeiro brasileiro. Com a fusão, a B3 não apenas fortaleceu sua posição no mercado de capitais, mas também expandiu significativamente seus serviços de custódia e liquidação, permitindo à instituição oferecer um leque completo de soluções financeiras. Essa união a posicionou como a quinta maior bolsa de valores do mundo, com um valor de mercado de aproximadamente R$50 bilhões em 2023. O impacto foi imediato: as ações da companhia valorizaram cerca de 200% desde a fusão, refletindo a confiança do mercado em sua capacidade de entregar resultados consistentes e ampliar seu portfólio de produtos e serviços.

Modelos de Negócio e Fontes de Receita da B3

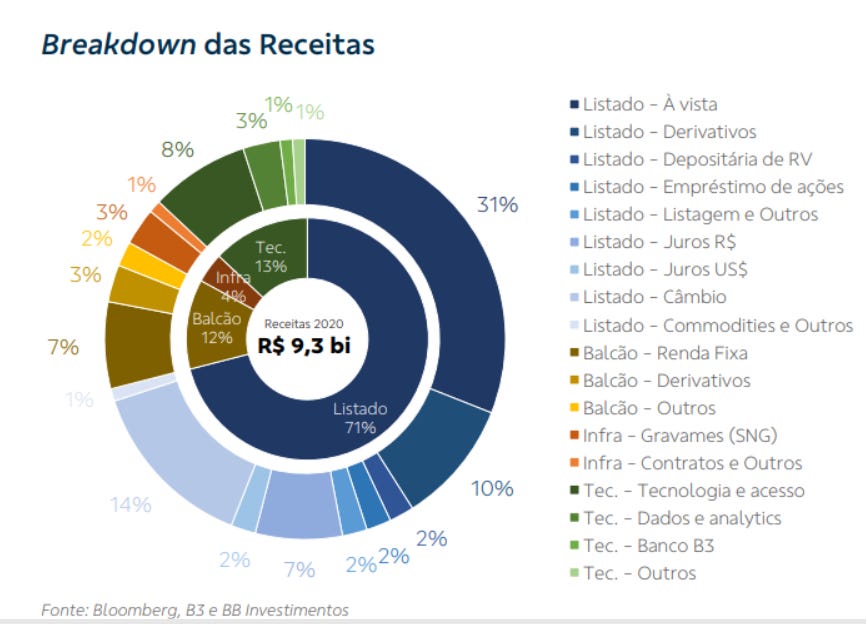

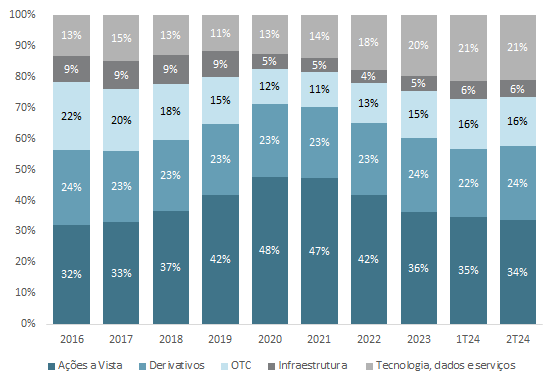

A B3 possui um modelo de negócios extremamente diversificado e verticalizado, que permite a ela atuar em diferentes frentes do mercado financeiro. Essa diversificação é essencial para garantir uma base de receitas sólida e resistente a crises. Dentro dessa estrutura, podemos destacar três pilares principais de atuação: negociação de valores mobiliários listados, mercado de balcão (OTC) e infraestrutura para financiamento.

1. Valores Mobiliários Listados:

Essa área representa a maior parte da receita da B3. Aproximadamente 71% das receitas da B3 provêm das negociações de valores mobiliários listados, como ações e derivativos. Neste segmento, a B3 oferece serviços de listagem de ações para empresas que desejam abrir capital, assim como a negociação de ações, opções e derivativos, que é feita em plataformas como home brokers.

Um dos fatores que fortalece a B3 neste segmento é a alta liquidez do mercado brasileiro. Em 2023, o volume médio diário negociado na bolsa foi de R$30 bilhões, tornando a B3 uma das maiores bolsas de valores da América Latina.

2. Mercado de Balcão (OTC):

O mercado de balcão é uma parte significativa das operações da B3. Diferentemente dos valores mobiliários listados, as transações no mercado de balcão não são regulamentadas de forma tão rígida, o que permite maior flexibilidade nas negociações. Aqui, negociam-se instrumentos de dívida pública e privada, como debêntures, CRIs (Certificados de Recebíveis Imobiliários), além de títulos de crédito. Esse segmento gera 12% das receitas totais da B3.

Esse mercado é de vital importância para o financiamento de grandes empresas e projetos, principalmente no setor imobiliário e de infraestrutura. A B3 tem se beneficiado do crescimento do mercado de crédito no Brasil, especialmente com o aumento de operações de securitização de recebíveis.

3. Infraestrutura para Financiamento:

Outro pilar importante do modelo de negócios da B3 é sua infraestrutura para clearing e custódia de ativos, representando cerca de 13% da receita. Isso envolve todo o processo de liquidação financeira e compensação de transações, além de serviços de custódia, onde a B3 guarda e administra ativos como ações e títulos de dívida.

A fusão com a CETIP foi fundamental para fortalecer essa área. A CETIP, que era uma câmara de custódia e liquidação de títulos privados, foi responsável pela expansão da B3 no mercado de dívida, consolidando a B3 como um player indispensável tanto no mercado de ações quanto no de títulos de renda fixa.

Além disso, a B3 tem investido fortemente em tecnologia. Seu sistema PUMA Trading System, desenvolvido em parceria com o CME Group, é uma das plataformas mais avançadas do mundo para negociação eletrônica, oferecendo alta velocidade e segurança nas transações. Isso coloca a B3 em uma posição privilegiada para atrair investidores globais.

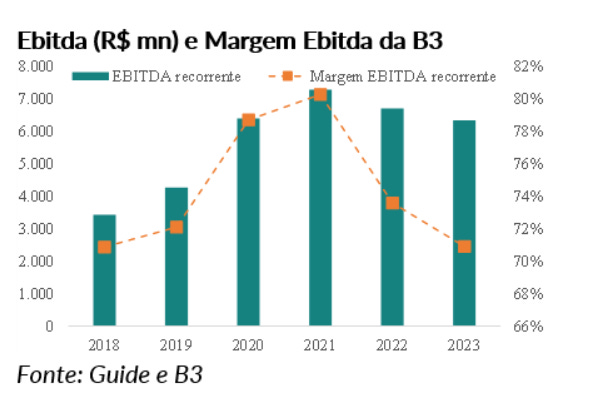

Esse modelo diversificado, que abrange desde a listagem de ações até o mercado de dívida e soluções de infraestrutura para transações financeiras, faz da B3 uma das empresas mais resilientes e lucrativas do setor financeiro. Em 2023, a B3 atingiu uma margem EBITDA de 70%, gerando cerca de R$5 bilhões em lucro. A capacidade de integrar múltiplos serviços dentro de um único ecossistema financeiro coloca a B3 em uma posição única no mercado, consolidando sua liderança na América Latina e aumentando seu apelo global.

Rentabilidade e Monopólio:

A B3 é extremamente rentável, com uma margem EBITDA de 70%, gerando cerca de R$5 bilhões anualmente.

Ela detém um monopólio nos mercados de capitais do Brasil, o que lhe permite cobrar taxas de transação mais altas em comparação com outras bolsas globais, como a Nasdaq.

A lucratividade da empresa é impulsionada por seu domínio de mercado e pelo efeito de rede, onde a liquidez atrai tanto investidores quanto empresas para a plataforma.

Perspectivas de Crescimento:

O futuro crescimento da B3 está ligado à expansão do mercado financeiro brasileiro e ao aumento da participação dos investidores.

Fatores chave para o crescimento incluem a promoção de uma cultura de poupança no Brasil e possivelmente a redução das taxas de juros, que historicamente impulsionam o interesse por ativos de renda variável.

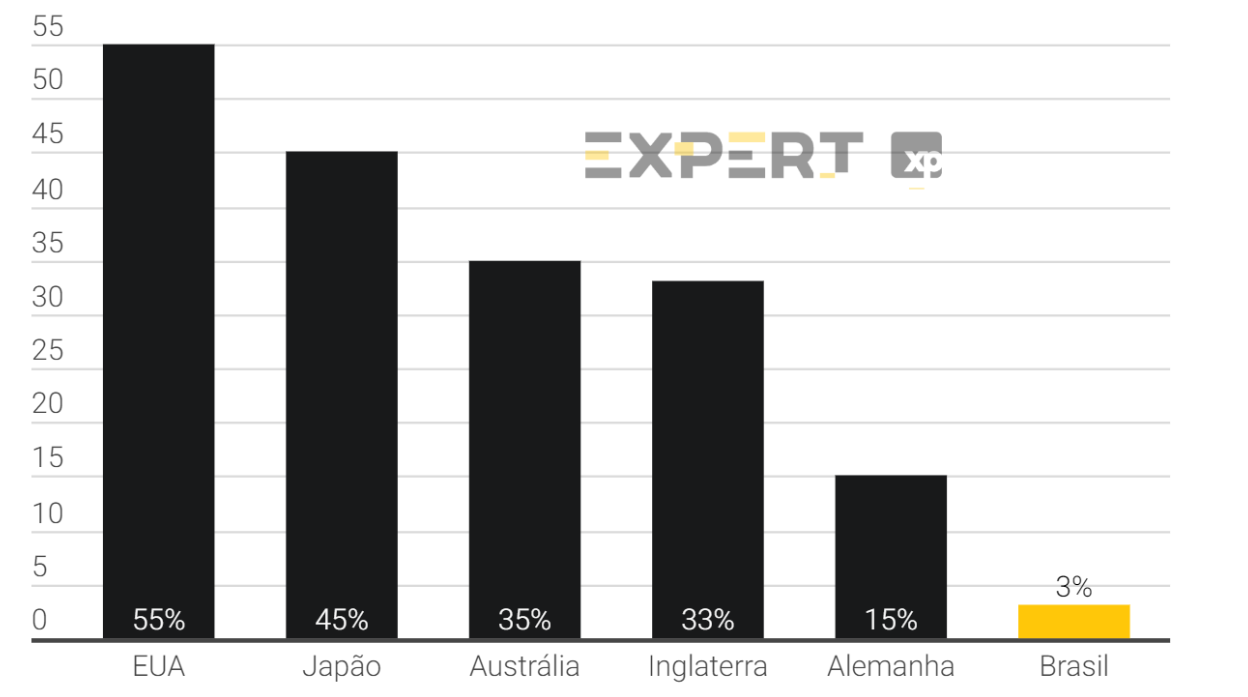

Se compararmos a porcentagem da população brasileira que investe em ações com países desenvolvidos, vemos a discrepância e o longo caminho ainda a se trilhar na educação financeira do país.

Dinâmica Atual do Mercado

Novos Entrantes: Recentemente, uma fintech chamada Market Market recebeu aprovação da Comissão de Valores Mobiliários (CVM) para operar como depositária central de certificados de recebíveis do agronegócio (CRAs).

Este movimento sinaliza o primeiro grande desafio ao monopólio da B3. A Market Market pretende expandir para debêntures e certificados de recebíveis imobiliários (CRIs), ameaçando ainda mais a dominância da B3.

Impacto nas Ações da B3: A aprovação das operações da Market Market levou a uma queda de quase 4% nas ações da B3 em junho de 2024, à medida que os investidores reagem ao potencial de aumento da concorrência.

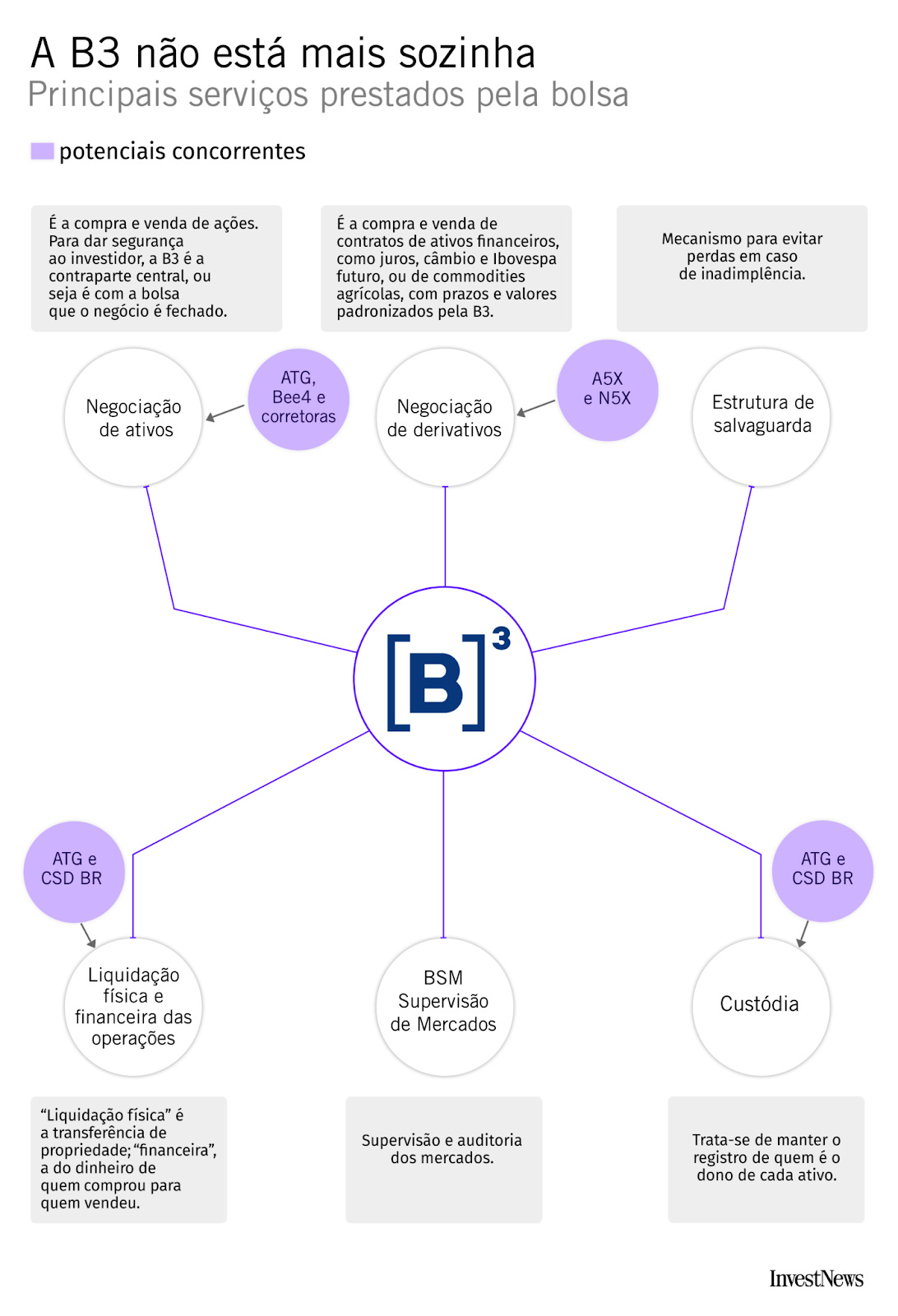

Por muitos anos, o que dificultou a entrada de concorrentes foram principalmente os serviços de central depositária (que faz a gestão da titularidade dos ativos) e liquidação das operações, reunidos na clearing. Em 2018, o Cade obrigou a B3 a prestar esse serviço para outras bolsas. A B3 se defendeu aumentando os fees dessa frente.

Quem está chegando com a promessa de oferecer boa parte dos serviços da B3, inclusive os de clearing, é a Americas Trading Group (ATG), bolsa que tem como um dos grandes investidores o fundo Mubadala.

A bolsa anunciou que escolheu o Rio como sua sede. E pretende atuar na negociação de compra e venda de ativos e na compensação e liquidação financeira.

A ATG aguarda ainda a autorização do Banco Central e da CVM, mas diz que espera começar a operar no segundo semestre de 2025.

A ambição dos acionistas da ATG é grande. E a promessa é a de adotar uma política de preços agressiva em relação à B3. Por ora, o que há de concreto é que a nova bolsa contou com um incentivo fiscal da cidade do Rio, que reduziu o Imposto Sobre Serviços (ISS) de 5% para 2%.

Considerações Finais de Investimento

O monopólio atual da B3 lhe confere um significativo poder de precificação e altas margens de lucro. O que pode não ser permanente com novos entrantes no mercado.

O envolvimento da B3 em vários segmentos, desde negociação até serviços de dados, oferece resiliência contra flutuações de mercado.

Um pilar relevante para garantir o crescimento futuro da empresa está na busca de mais diversificação, com o foco em linhas menos expostas ao ciclo econômico, como serviços e tecnologia.

Em 2021 e 2022 a B3 adquiriu a Neoway e a Neurotech, duas empresas focadas na área de dados e que hoje são uma das apostas na diversificação de receitas.

As ações da B3 estão sendo negociadas a um valuation atraente de 14 vezes Preço/Lucro para 2024, comparado aos seus pares internacionais, que estão avaliados em torno de 20 vezes P/L para o mesmo período. Em adição, a ação da B3 proporciona um dividend yield de 4,7%.Ver histórico de rascunhos