O relógio marcava 17h47 quando o martelo soou na Bolsa do Rio. Após um dia inteiro de embates judiciais, paralisações e liminares cruzadas, aMas ao final, prevaleceu a força de capital de um consórcio que simbolizava uma nova era econômica: a aliança entre a CSN, fundos de pensão, investidores internacionais e arquitetos financeiros como Daniel Dantas. Vale do Rio Doce, maior mineradora do Brasil, passava oficialmente ao controle privado. O leilão havia começado às 12h11 e sido interrompido por mais de cinco horas por decisões da Justiça Federal. Mas ao final, prevaleceu a força de capital de um consórcio que simbolizava uma nova era econômica: a aliança entre a CSN, fundos de pensão, investidores internacionais e arquitetos financeiros como Daniel Dantas.

A venda rendeu à União R$3,338 bilhões — um ágio de 19,99% sobre o valor mínimo estipulado. O percentual leiloado representava 41,73% das ações com direito a voto da companhia, suficiente para o controle do conselho e o comando estratégico. A maior parte foi adquirida pela CSN (16,3%), pelos fundos de pensão via Litel Participações (10,43%), pela Eletron (ligada ao Opportunity) com 10%, e pela Sweet River (grupo de Soros e NationsBank), com os 5% restantes.

O Ativo Mais Disputado do Brasil

Na segunda metade da década de 1990, o Brasil vivia o auge do programa de privatizações do governo Fernando Henrique Cardoso. Depois de vender empresas como a CSN, a Embraer e diversas distribuidoras de energia, o Palácio do Planalto preparava o maior e mais simbólico leilão de todos: o da Companhia Vale do Rio Doce.

Fundada em 1942 durante o Estado Novo, a Vale era considerada a joia da coroa estatal. Detentora de algumas das maiores reservas de minério de ferro do planeta, com atuação em logística, siderurgia, energia, fertilizantes e alumínio, a companhia respondia por cerca de 16% das exportações brasileiras à época. Só em minério de ferro, suas reservas provadas e prováveis somavam bilhões de toneladas — uma vantagem em um mundo cada vez mais dependente de aço.

Internamente, a empresa ainda era vista por muitos como um bastião do nacionalismo econômico. Empregava mais de 11 mil funcionários, mantinha projetos sociais em dezenas de municípios e era, em alguns estados, a maior arrecadadora de impostos. Em 1996, havia registrado receita líquida de R$4,1 bilhões e lucro líquido de R$408 milhões. Privatizá-la não seria apenas uma decisão econômica — era uma escolha política com profundas implicações simbólicas.

Apesar das resistências, o governo avançou. O BNDES coordenou a modelagem da venda, que previa a alienação de um bloco de controle por meio da emissão de novas ações, com expectativa de arrecadar no mínimo R$2,78 bilhões. No mercado, o leilão da Vale foi tratado como o maior evento corporativo da década — e atraiu não apenas grupos industriais, mas também nomes da alta finança internacional.

A Formação dos Consórcios

Dois grupos surgiram como protagonistas na disputa: de um lado, o Consórcio Brasil, liderado por Benjamin Steinbruch, dono da CSN e herdeiro do Grupo Vicunha. De outro, a aliança entre a Votorantim e a gigante britânica Anglo American.

O Consórcio Brasil era uma colcha de retalhos sofisticada. Tinha a CSN como âncora operacional, mas a espinha dorsal financeira era formada por quatro fundos de pensão (Previ, Petros, Funcef e Sistel), pelo NationsBank, pelo banco Opportunity e pela holding Textília. Juntos, viabilizaram a estrutura do lance. Para ampliar a robustez, Steinbruch buscou reforço fora do país: o Opportunity, de Daniel Dantas, articulou a entrada do megainvestidor George Soros por meio do fundo Sweet River, especialmente criado para investir no leilão.

Já o consórcio Votorantim–Anglo American apresentava um perfil “operador”. A lógica era clara: assumir a Vale para integrá-la a cadeias produtivas já existentes. A Votorantim tinha forte atuação em cimento, energia e metais. A Anglo, por sua vez, enxergava na Vale uma oportunidade de penetração definitiva no mercado latino-americano de mineração. Mas, diante da complexidade da modelagem e do peso político da estrutura dos fundos de pensão, o consórcio anglo-brasileiro acabou sendo preterido.

Nos bastidores, a disputa era entre duas visões de capitalismo: de um lado, os operadores industriais, que viam na Vale um ativo de longo prazo, sinérgico com seus negócios. Do outro, os investidores financeiros, que planejavam otimizar a governança, profissionalizar a gestão e, eventualmente, capturar valor com a reestruturação.

Soros, Dantas e o Capital Global

A presença de George Soros foi um divisor de águas. Dono do Quantum Fund e conhecido por sua aposta contra a libra esterlina em 1992, que lhe rendeu US$ 1 bilhão em poucos dias, Soros tornou-se um símbolo da nova ordem global: capital altamente líquido, sem pátria, com apetite por operações grandes. Sua participação foi intermediada por Daniel Dantas, que via no leilão uma oportunidade única de fincar o pé nos grandes negócios nacionais.

Dantas estruturou o fundo Sweet River no exterior, com investidores como Soros e o próprio NationsBank, que aportaram, cada um, cerca de R$150 milhões para adquirir fatias da nova Vale. Com isso, o Consórcio Brasil se inscreveu na Bovespa como grupo estrangeiro — decisão que causou ruído, mas foi aceita dentro das regras do leilão.

A estrutura montada por Dantas garantia, na prática, o controle minoritário com influência majoritária. Fundos de pensão, bancos e sócios operacionais formavam uma rede societária amarrada por acordos de voto e pactos de governança. O modelo foi sofisticado, mas plantaria, nos anos seguintes, os conflitos que marcariam a trajetória da empresa.

O Leilão, a Vitória e a Polêmica

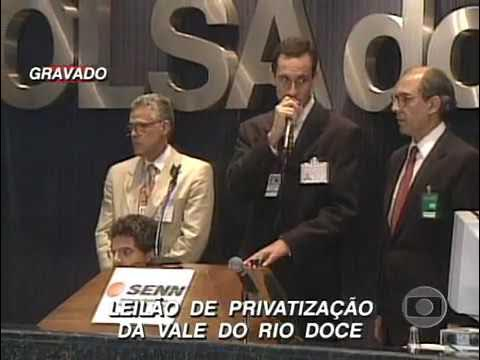

O leilão da Vale foi realizado no dia 6 de maio de 1997, na Bolsa do Rio de Janeiro. O Consórcio Brasil apresentou a maior oferta e arrematou o bloco de controle por R$ 3,338 bilhões — cerca de R$ 556 milhões acima do valor mínimo estipulado. O pagamento foi feito com recursos próprios e financiamento do BNDES, que havia reservado linhas de crédito para viabilizar a operação.

O pregão foi interrompido por liminares judiciais às 12h30, com ações impetradas por advogados que contestavam o processo. A retomada só veio às 17h42, e o lance vencedor foi dado em menos de cinco minutos. O Consórcio Valecom, derrotado, não escondeu a frustração, mas reconheceu a força financeira do oponente.

Embora o ágio tenha sido comemorado pelo governo, críticas vieram de diversos setores que apontavam para a disparidade entre o preço de venda e o valor patrimonial da companhia. Estimativas da época apontavam um patrimônio líquido superior a R$ 10 bilhões. Mas, para os arquitetos da venda, o modelo de gestão era mais importante do que o valuation estático de uma estatal.

As Disputas Pós-Leilão

A vitória no leilão foi apenas o início dos conflitos. A estrutura de poder do novo bloco de controle revelou-se frágil. Daniel Dantas, como gestor dos fundos do Opportunity, assumiu papel central nas decisões da empresa. Mas, em poucos anos, os fundos de pensão começaram a se rebelar.

Acusações de que Dantas concentrava poder em excesso, tomava decisões sem consulta e blindava a gestão de críticas internas levaram a uma disputa societária complexa. Pressionado pelos fundos de pensão, o Opportunity foi afastado da gestão da empresa no início dos anos 2000. O rompimento foi selado após disputas internas e mudanças na governança, que reduziram o poder do banco na estrutura de controle. O episódio tornou-se um embrião da guerra que, anos depois, tomaria conta de outra empresa: a Brasil Telecom.

Benjamin Steinbruch também entrou em rota de colisão com os fundos e com o Opportunity. Em 2000, deixou o conselho da Vale. A CSN, apesar de ter sido protagonista no leilão, gradualmente perdeu influência no controle da empresa. A disputa entre investidores e operadores, antes simbólica, tornou-se prática.

Internamente, a Vale passou por uma reestruturação radical. Foram adotados indicadores de desempenho, metas de produtividade e cortes de custos. A lógica estatal foi abandonada. Em 2002, a empresa mudou seu nome para Vale (deixando de lado “do Rio Doce”), adotando uma marca mais internacional.

A Vale de Hoje

A trajetória da Vale desde a privatização é uma das mais notáveis do capitalismo latino-americano. Em 2024, a companhia registrou lucro líquido de R$ 30 bilhões, com receita superior a R$ 150 bilhões. Está presente em mais de 30 países e lidera o mercado global de minério de ferro.

Seu valor de mercado gira em torno de R$ 293 bilhões. A empresa é responsável por cerca de 4% do PIB industrial brasileiro, tem mais de 120 mil empregados diretos e indiretos e é, ao lado da Petrobras, o maior gerador de divisas do país.

Mas a empresa também enfrentou tragédias. Os rompimentos das barragens de Mariana (2015) e Brumadinho (2019) colocaram em xeque a governança da companhia e provocaram um abalo reputacional profundo. A gestão técnica, profissional e orientada a resultados não impediu erros fatais de engenharia e omissão.

Ainda assim, a estrutura societária plantada no leilão de 1997 continua viva. Os fundos de pensão se mantêm relevantes, agora com governança mais rígida. O Opportunity saiu de cena. A CSN nunca mais teve papel relevante. Soros, como esperado, realizou lucro e deixou a empresa. A Vale tornou-se, enfim, uma corporação global — sem dono, mas com legado.

O leilão não foi apenas uma venda — foi a certidão de nascimento de um novo Brasil. Ali se consolidaram os primeiros traços da elite financeira que marcaria o capitalismo nacional nas décadas seguintes: fundos de pensão com apetite por controle, gestores sofisticados como Dantas, industriais com ambição global como Steinbruch e capital estrangeiro operando com fluidez e frieza.

Vinte e sete anos depois, a Vale continua sendo um espelho do Brasil: poderosa, global, complexa — e cheia de contradições.